L’annonce d’une hausse massive à venir des dépenses publiques en Allemagne en

matière de défense et d’infrastructures a généré de fortes tensions sur les taux

allemands en raison de l’anticipation de plus importantes émissions de la part du

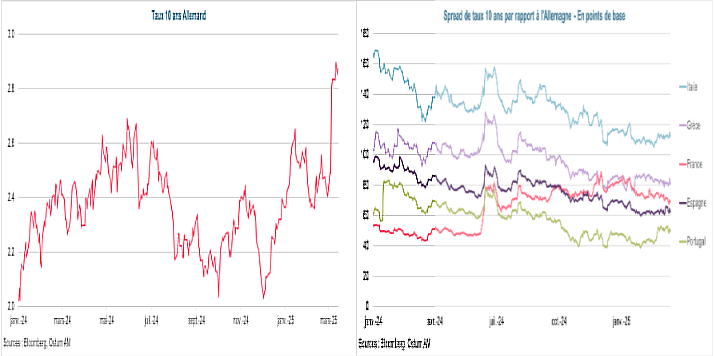

gouvernement pour les financer. Le taux 10 ans germanique a ainsi augmenté de 30 points de base entre le 4 et le 5 mars pour atteindre 2,79 %, puis s’établir à 2,88 %, le 14 mars. Cela reflète une prime de terme.

Les tensions sur les taux allemands se sont répercutées sur les taux des autres pays de la zone euro dans les mêmes proportions, de telle sorte que les spreads de taux (écarts) vis-à-vis de l’Allemagne se sont bien tenus, pour rester stables à un bas niveau. Les tensions sur le spread portugais ont reflété un changement de référence d’obligation qui a coïncidé également avec les craintes liées à un vote de confiance à l’encontre du gouvernement et à la tenue d’élections législatives anticipées, qui auront lieu le 18 mai.

Les annonces faites par l’Allemagne concernant la réforme du frein à la dette et le vaste plan d’infrastructures constituent un véritable changement au regard de la prudence fiscale germanique. La plupart des autres pays ont des marges de manœuvre beaucoup plus réduites et ne devraient augmenter leurs dépenses que dans une plus faible proportion.

Cela devrait ainsi se traduire par un resserrement des spreads, notamment des spreads périphériques. Ces pays bénéficient de la poursuite de l’assainissement de leurs finances publiques comme l’atteste encore le relèvement de la note de la dette souveraine grecque par Moody’s, à Baa3 avec perspective stable, vendredi dernier.

C’était la seule des agences de notation à noter la dette grecque en catégorie investissement de mauvaise qualité. Le spread français devrait rester en revanche sous tension. L’Assemblée nationale divisée limite les marges de manœuvres du

gouvernement pour réduire le déficit public qui se révèle être le plus élevé des pays de la zone euro.

Conclusion

Le revirement brutal des Etats-Unis vis-à-vis de ses alliés, son retrait probable

de l’Otan et le rapprochement avec la Russie, constituent un électrochoc pour

l’Europe l’obligeant à réagir rapidement. C’est le seul point positif du retour

de D. Trump à la Maison Blanche. L’Europe a souvent pris des mesures

décisives lorsqu’elle était au pied du mur. L’arrivée de Friedrich Merz à la tête

de l’Allemagne devrait en faciliter les choses, ce dernier faisant bouger les

lignes rapidement outre-Rhin face aux menaces sur la sécurité européenne. La

réforme du frein à la dette et le vaste plan d’infrastructures vont dynamiser la

croissance allemande et celle de la zone euro à partir de 2026. Le plan ReArm

Europe de la CE est une première étape vers une défense européenne qui

devrait être suivie par d’autres instruments et notamment de possibles

obligations européennes de la défense.

Aline Goupil-Raguénès