Principale préoccupation des Français, l’inflation impacte considérablement leur pouvoir d’achat et leurs habitudes de consommation. Une inflation galopante avec un pic à 7% prévu au cœur de l’été contraint les consommateurs à surveiller leurs dépenses et revoir leurs priorités.

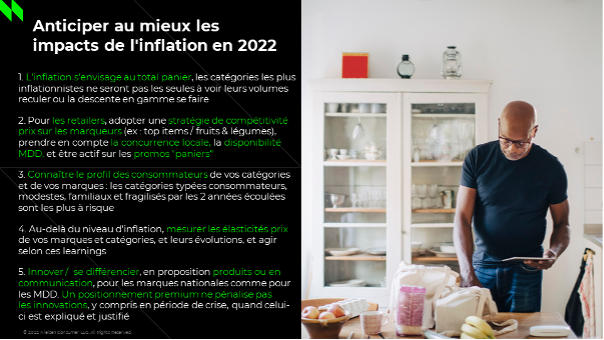

Conséquence côté enseignes, Aldi et Lidl notamment ont le vent en poupe. Les distributeurs s’adaptent en s’appuyant sur une stratégie de compétitivité prix sur les marqueurs (ex : top items / fruits & légumes), prennent en compte la concurrence locale, la disponibilité MDD et sont plus actifs sur les promos « paniers »

Paris, France, le 30 mai 2022. Thème majeur de ces derniers mois, la hausse des prix des produits de grande consommation n’a pas fini de faire parler d’elle. NielsenIQ suit de très près l’évolution des prix de ces produits et partage aujourd’hui sa nouvelle étude à retrouver en intégralité ici, ou également disponible en replay. Alors, quels sont les grands enseignements de l’analyse NielsenIQ ?

“L’inflation est le sujet du moment pour les foyers français. Ils sont désormais très regardant, sélectifs, notamment les foyers modestes, quant aux produits qu’ils consomment et tentent avant tout de réduire le montant total de leur panier. Ils préfèrent sacrifier les loisirs/voyages, leurs dépenses énergétiques (carburant, électricité) plutôt que de se priver sur l’alimentation, la beauté et l’entretien. Dès lors, ils comparent plus qu’avant les prix, guettent les promotions, réduisent leur consommation de viande, poisson, friandises par exemple”, commente Xavier Ségalié, Directeur général France, NielsenIQ.

Inflation : de la préoccupation à l’adaptation

- Pour 42% des Français interrogés par NielsenIQ, la hausse des prix liée à l’inflation est leur préoccupation majeure. Le conflit en Ukraine vient en seconde position (38%) de leurs préoccupations, puis suivent le changement climatique (32%) et la crise sanitaire (12%).

- Fait marquant de cette étude, 8 Français sur 10 font désormais attention à leurs dépenses. 38% se disent fragilisés par la période actuelle et ont vu leurs revenus baisser tandis que 19% des Français se disent à l’abri et ne sont pas impactés dans leur situation financière. Les Français interrogés précisent qu’ils ont appris à vivre avec la Covid, mais malgré tout, 3 foyers sur 5 ont adapté leur comportement depuis le début de la crise. Si leur inquiétude est légitime, puisque l’analyse de la tendance inflationniste indique qu’un pic situé entre 6 et 7% est à prévoir au cœur de l’été, elle se traduit également en chiffres: 2 Français sur 3 appréhendent cette inflation dans les mois à venir.

Comment évoluent l’inflation et le comportement d’achat des foyers français ?

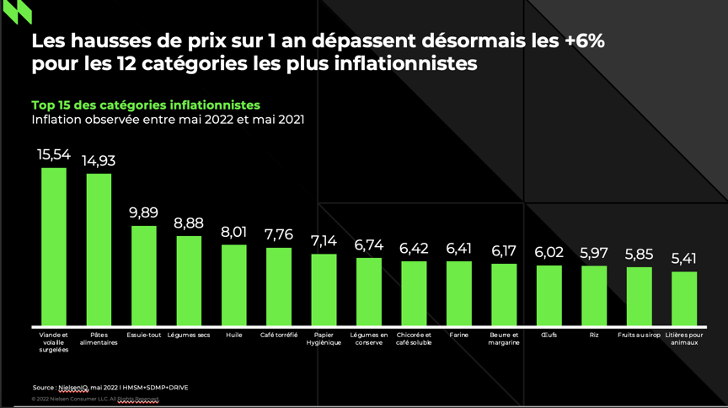

- Entre mai 2021 et mai 2022, les hausses de prix sur 1 an dépassent désormais les +6% pour les 12 catégories les plus inflationnistes telles que la viande (+15,54%), les pâtes (+14,93%), l’huile (+8%), les oeufs (+6%), le riz (5,97%).

- L’inflation évolue en fonction du type de marque (+6,32% pour les MDD premiers prix, +4,64% pour les MDD, +3,85% pour les marques nationales majeures

- Les Français ne comptent pas faire des économies sur les dépenses alimentaires, de beauté ou d’entretien mais plutôt sur d’autres postes de dépenses tels que le carburant (49%), l’habillement (47%), les loisirs (46%) ou bien encore les voyages (40%) et l’électricité (38%).

- Sans doute en héritage des périodes de restrictions sanitaires (couvre feu), les Français concentrent leurs achats plutôt le samedi, quel que soit le circuit, en quête de promotions, d’indice prix plus favorable. Autre héritage de la crise sanitaire, entre mai 2022 et 2021, ils ont également boudé certaines catégories de produits et en ont privilégié d’autres. Ce qui a un impact sur le chiffre d’affaires de produits comme le “fait maison” (24% des pertes de CA des PGC FLS), les alcools (22% de pertes), les surgelés (9% de pertes) alors que 24% des gains des PGC FLS proviennent des catégories “inflationnistes« , tout comme le snacking/apéritif (+21%) et les achats plaisirs (+9%). Dans les faits, les foyers modestes ont réduit leurs dépenses en alcool/bières de plus de 15%, de jus de fruits de plus de 10%, de tartes surgelés et de glaces de plus de 15%.

- Pour s’adapter et anticiper la hausse des prix les Français ont stocké plus qu’à l’ordinaire ce qui a entraîné l’indisponibilité de certains produits en rayon.

- Les produits alimentaires et les dépenses liées à l’énergie sont ceux qui impactent le plus le pouvoir d’achat des foyers modestes. L’impact de l’inflation pourrait atteindre 90€ par mois et par foyer dont 30€ rien que pour les produits de grande consommation, contre 27€/mois/foyer français pour le carburant et 32€/mois/foyer français pour l’énergie du domicile. Cet impact varie d’ailleurs en fonction de la composition du foyer (famille: +37,80€/mois // – de 50 ans sans enfant: +21,30€/mois //+ de 50 ans avec enfant +27,70€/mois).

- NielsenIQ constate une évolution négative du chiffre d’affaires (PGC FLS) de – 0,6% avec un effet direct sur le volume de -2,4% et de +1,8% sur les prix. Ce down trading de la consommation s’illustre par le recul dépenses des produits frais traditionnels (-5,7% 2022 vs 2021) et bio (-6,3%), les foyers modestes réduisant leur achats en la matière de manière plus conséquente que la moyenne (poissonnerie : -16%/fruits et légumes : -5,8%). La nouveauté et conséquence directe de l’inflation, est le ralentissement de la valorisation de la consommation, pourtant moteur ces dernières années. Que ce soit en volume ou en valeur, 2 catégories de produits sur 3 (68% en volume/61% en valeur) sont en recul depuis le début de l’année. Pour les exemples les plus frappants, nous pouvons citer le chocolat en tablettes (-10,3% en volume /-9,4% en valeur), les poivres, épices, herbes (-12,4% en volume /-13,1% en valeur) ou bien encore les pâtes ménagères (-9,3% en volume /-4,6% en valeur).

Et les enseignes dans tout cela, comment réagissent-elles?

- Avec 653 magasins en France, Action continue de séduire de nouveaux consommateurs. Plus d’un quart des foyers ont déjà fréquenté l’enseigne en 2022. Entre 2021 et 2022, Action voit sa part de marché atteindre 2,8% quand celle de Lidl atteint 8,5% (+0.3pt). Tous les voyants sont au vert pour le circuit SDMP. A noter également qu’avec 1.3% d’inflation chacune par rapport à début mars, Lidl et Aldi sont les 2 enseignes généralistes les moins inflationnistes. Ces enseignes ne gagnent pas spécifiquement sur les catégories les plus inflationnistes mais c’est sur l’ensemble du panier qu’elles gagnent des parts de marché.

- Côté MDD, ces dernières retrouvent une part de marché proche du niveau d’avant crise sanitaire (32,5% en 2022 contre 32,8% en 2019), phénomène que l’on observe aussi bien en France qu’en Europe. Entre Q1 2021 et Q1 2022, Les MDD sont stables ou gagnent de la part de marché dans 6 catégories de produits sur 10. Comme précédemment, elles ne gagnent pas de parts de marché sur les catégories inflationnistes, mais sur les catégories de produits familiales et à forte valeur faciale (exprimées ci-après en valeur) comme le sucre (4,3), les viandes surgelés (3,6), les pâtes alimentaires (2,7). La MDD participe d’ailleurs au rebond de Carrefour en 2022. 100% de la croissance des ventes du groupe provient de sa MDD. Parmi les enseignes HMSM, c’est Carrefour qui a le plus gagné de parts de marché sur la MDD (+0.7pt à 16.3%)

- La promotion s’impose de plus en plus. Elle augmente son poids depuis début 2022. Le poids du CA sous promotion des PGC FLS est passé à 21,6% en 2022 contre 21% en 2021, alors qu’il n’était que de 19% en 2020.

Comment s’adapter à l’impact de l’inflation ?

À propos de NielsenIQ

NielsenIQ est le leader mondial en termes d’analyse du comportement des consommateurs, proposant la vision la plus complète et la plus impartiale. Grâce à une plateforme de données consommateurs sans équivalent et alimentée par de riches capacités d’analyse, NielsenIQ permet aux principaux distributeurs et acteurs de la grande consommation du monde entier de prendre des décisions audacieuses et en toute confiance.

En utilisant des sets complets de données et en mesurant toutes les transactions de la même manière, NielsenIQ fournit à ses clients une vision prospective du comportement des consommateurs afin d’optimiser leurs performances, quels que soient les circuits de distribution. Notre philosophie d’ouverture en termes d’intégration de données permet la constitution des ensembles de données consommateurs les plus influents de la planète. NielsenIQ révèle toute la vérité des chiffres. NielsenIQ, société du portefeuille d’Advent International, est présente dans près de 100 pays, couvrant plus de 90% de la population mondiale. Pour plus d’informations, merci de visiter NielsenIQ.com.