Les professionnels de l’immobilier soulignent la chute de la construction et des transactions. La Fédération française du bâtiment a de son côté alerté : si rien n’est fait, 100 000 emplois sont menacés dans le secteur d’ici à 2024-2025. Dans le même temps, selon la Fondation de l’Abbé Pierre, plus de 14 millions de Français rencontreraient des problèmes pour se loger.

Avec des prix de l’immobilier élevés, la hausse des taux constitue une deuxième peine.

La crise ne se résume pas à la question des taux d’intérêt. Au premier trimestre 2023, ils ont retrouvé leur niveau de 2012. En valeur réelle, c’est-à-dire en tenant compte de l’inflation, ils demeurent négatifs. Il n’en demeure pas moins que le taux moyen des crédits immobiliers est passé de 1,06 % en décembre 2021 à 3,15 % en avril, selon l’observatoire Crédit Logement CSA. Associé à des conditions d’accès plus strictes, la production de crédits à l’habitat a diminué en avril de 44,4 % sur un an, selon les estimations de la Banque de France. Le problème numéro 1 est le prix de l’immobilier qui a doublé en vingt ans. Le marché des logements, en France, est un marché de pénurie. La rareté du foncier et l’augmentation des coûts de construction ont favorisé une hausse de l’immobilier, hausse qui a été, par ailleurs, alimentée par la faiblesse des taux d’intérêt entre 2016 et 2021.

Le marché de la location est sous tension en raison de la raréfaction de l’offre. Le développement des locations saisonnières dans les grandes villes et dans les villes touristiques limite les locations à l’année. Plus de 800 000 logements seraient proposés, en France, en location saisonnière. Ce nombre aurait augmenté de près de 20 % en moins de deux ans. Les mesures visant à empêcher la location de logements ne respectant pas les normes énergétiques conduisent les propriétaires à les retirer de l’offre locative ou les vendre. L’offre de biens à louer aurait diminué de 46 % entre 2019et 2023. La tension serait vive pour les deux pièces, 30 % de l’offre de logements et 40 % des demandes. La raréfaction des logements en location dans le parc privé provoque le gonflement du nombre de candidats pour un logement social. 70 % de la population y est éligible et en un an, 100 000 nouvelles demandes ont été déposées, portant à 2,3 millions le nombre total de ménages en attente d’une HLM. Même si la France a un des parcs les plus importants de logements sociaux d’Europe, la construction est insuffisante. 100 000 constructions ont été engagées en 2022 soit moins que prévu (120 000).

Les besoins en logement sont importants en raison de l’augmentation de la population et de sa concentration croissante sur certaines parties du territoire, grandes agglomérations et régions côtières. Par ailleurs, les divorces et l’essor des familles monoparentales contribuent également à accroître la demande en logements.

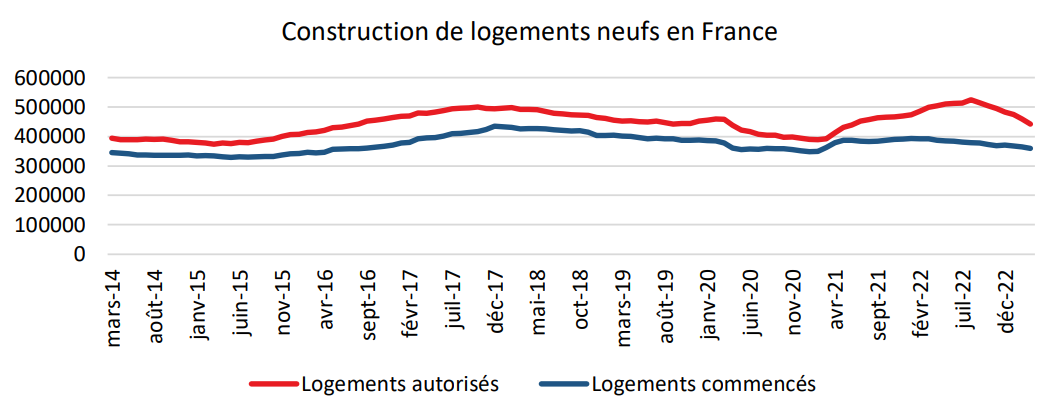

La France consacre chaque année plus de 38 milliards d’euros au logement sans pour autant que cela ne contribue à résoudre une crise vieille de plusieurs décennies. Le nombre de logements neufs construits se situe en fonction des années entre 350 000 et 400 000 quand il en faudrait au minimum 500 000. Les lois visant à lutter contre l’artificialisation des sols et à limiter l’urbanisation provoquent une raréfaction du foncier.En outre, les maires en lien avec les souhaits de leur population sont de plus en plus réticents à accroître l’offre de logements. Des candidats, lors des dernières élections municipales, se sont fait élire sur le thème de l’arrêt des constructions. La construction est également freinée par l’augmentation des coûts de construction en lien avec le durcissement des normes énergétiques. La faible industrialisation des process de construction ne facilite pas l’obtention de gains de productivité dans le secteur du bâtiment. Cette industrialisation qui passe par un recours plus important à des éléments préfabriqués nécessite, par ailleurs, un effort de formation en faveur des salariés du secteur du bâtiment.

Le gouvernement devrait dans le prolongement des travaux sur le logement du Conseil national de la refondation (CNR) annoncer plusieurs mesures. Un grand plan d’acquisition de logements neufs par CDC Habitat, filiale de la Caisse des Dépôts, auprès des promoteurs, est à l’étude. Le gouvernement devra également indiquer s’il maintient plusieurs dispositifs en faveur de l’immobilier qui doivent s’éteindre en 2023 comme le

Prêt à taux zéro (PTZ) ou en 2024 pour le Pinel qui vise à favoriser l’investissement locatif. En lieu et place de ces dispositifs, des experts plaident pour la création d’un statut de bailleur qui permettrait l’amortissement des biens immobiliers voués à la location, ce dispositif est aujourd’hui réservé aux logements loués meublés (statut LMNP). La Cour des Comptes a, à plusieurs reprises, souligné que les aides fiscales en faveur de l’immobilier locatif avaient une faible efficacité et qu’elles contribuent avant tout à la hausse des prix de l’immobilier. Une refonte de la fiscalité des plus-values pourrait être imaginée. Les abattements en fonction de la durée de détention (23 ans pour la fiscalité et 30 ans pour les prélèvements sociaux) ne favorisent pas la fluidité du marché. Une taxation accrue pour les plus-values de moins de quatre ans et des abattements sur une période de 8 ans seraient certainement souhaitables à la fois pour concilier lutte contre la spéculation et fluidifier davantage le marché. L’instauration d’un régime de plusvalues pour les résidences principale bien qu’impopulaire est certainement souhaitable pour limiter les effets d’aubaine, et pourrait donc être imaginée.

Cercle de l’Épargne – données SDES, Sit@del2, estimations à fin mars 2023

Par le cercle de l’épargne