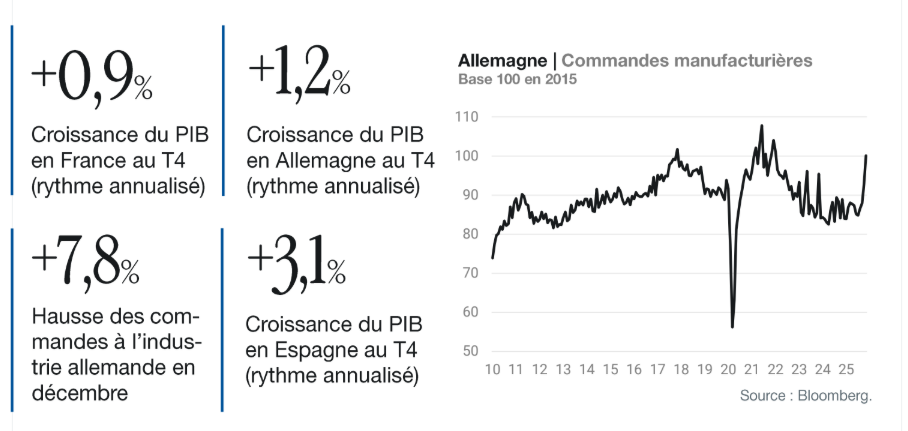

La zone euro a terminé l’année 2025 sur une note positive. La croissance du PIB a accéléré au quatrième trimestre pour atteindre un rythme annualisé de +1,3 %, portée par une amélioration en Allemagne, en Italie et en Espagne. À l’inverse, la dynamique a déçu en France après un solide troisième trimestre, l’investissement des entreprises marquant le pas. Si l’adoption du budget apporte davantage de visibilité aux agents économiques, la fiscalité demeure peu favorable. En revanche, la relance budgétaire allemande semble commencer à produire des effets, comme en témoigne la nette progression des commandes industrielles en novembre et décembre.

L’économie européenne reste principalement soutenue par la demande intérieure. Les signaux sont encourageants du côté de la consommation : les ventes au détail poursuivent leur progression et le taux de chômage a atteint un nouveau point bas en décembre, à 6,2 %. Les indices PMI confirment cette amélioration en février, avec un indice composite remonté à 51,9 dans la zone euro, grâce notamment au retour du secteur manufacturier allemand en zone d’expansion.

Sur le front des prix, l’inflation s’est établie à +1,7 % sur un an en janvier, en dessous des projections de décembre 2025 de la BCE, qui reposaient sur l’hypothèse d’un euro plus faible. Cette évolution fait peser un risque de révision à la baisse des prévisions.

Les marchés continuent d’anticiper un taux de dépôt stable à 2,00 %, mais la BCE pourrait aller au-delà en cas de dégradation conjoncturelle. Par ailleurs, des rumeurs évoquent un départ anticipé de Christine Lagarde avant la fin de son mandat en 2027, ce qui permettrait à Emmanuel Macron d’influencer le choix de son successeur avant l’élection présidentielle. L’intérêt d’un tel scénario resterait toutefois limité : les règles de nomination ne permettent pas à la France d’imposer ni de bloquer seule un candidat. En pratique, un président de la BCE, même politiquement proche du pouvoir, ne disposerait que d’une voix parmi les 21 membres votants du Conseil des gouverneurs, ce qui restreint sa capacité à infléchir la politique monétaire.