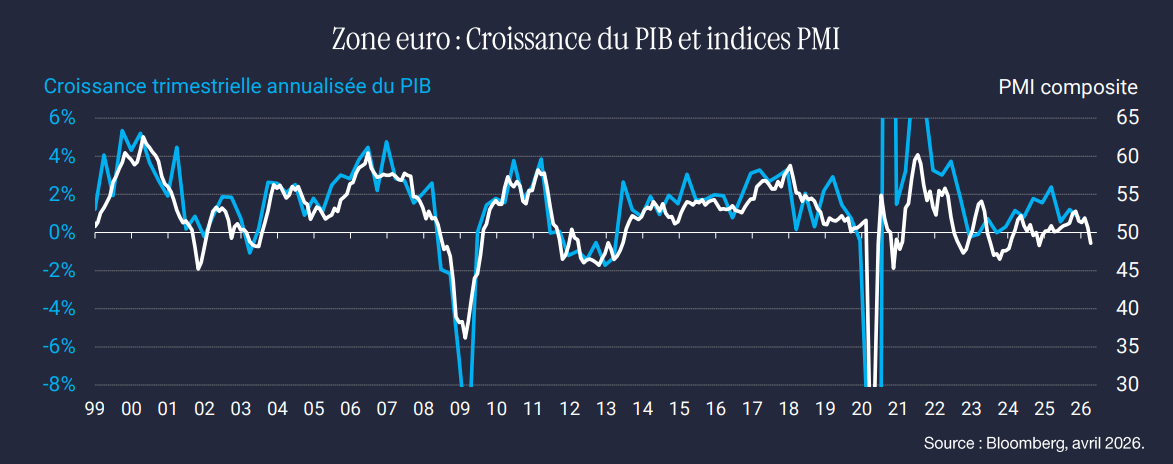

Alors qu’elle avait fait preuve d’une certaine résilience en mars, l’activité économique de la zone euro marque un net repli en avril. L’indice PMI préliminaire recule à 48,6, contre 50,7 le mois précédent, repassant ainsi en zone de contraction pour la première fois depuis décembre 2024.

Cette dégradation s’explique exclusivement par le recul du secteur des services, dont le PMI chute à 47,4. À l’inverse, le secteur manufacturier surprend positivement en poursuivant sa progression, atteignant 52,2 — son plus haut niveau depuis près de quatre ans. Malgré cette divergence sectorielle, la baisse de l’activité apparaît généralisée à l’ensemble des pays de la zone euro.

Parallèlement, les enquêtes PMI mettent en évidence un renforcement notable des pressions sur les prix. Si ces tensions restent bien en deçà des pics observés en 2022, elles s’accompagnent néanmoins d’un allongement des délais de livraison. Ces perturbations demeurent toutefois sans commune mesure avec celles constatées durant la période pandémique.

Une dynamique stagflationniste qui se confirme

Les dernières données confirment la nature stagflationniste du choc énergétique en cours. Après des signaux inflationnistes déjà visibles dans les prix à la consommation de mars, les PMI suggèrent désormais une légère contraction de l’activité économique.

Il convient cependant de nuancer la solidité apparente du secteur manufacturier. Selon les éléments accompagnant la publication, la hausse de l’activité industrielle repose en grande partie sur des achats anticipés. Les entreprises cherchent à se prémunir contre de futures hausses de prix et d’éventuelles tensions d’approvisionnement. Cette dynamique pourrait donc n’être que temporaire, avec un risque de contrecoup une fois les stocks constitués.

Une équation complexe pour la politique monétaire

Cette combinaison de risques — ralentissement de la croissance et pressions inflationnistes — place la Banque centrale dans une position particulièrement délicate. Jusqu’à présent, les marchés ont principalement porté leur attention sur les risques liés à l’inflation.

Toutefois, si la dégradation des indicateurs PMI devait se prolonger, les inquiétudes concernant la croissance pourraient rapidement revenir au premier plan, complexifiant davantage les arbitrages de politique monétaire dans les mois à venir.