La stabilité du climat des affaires en janvier est plutôt une bonne nouvelle dans un contexte conjoncturel qui reste difficile. Avec une inflation qui ne devrait pas s’atténuer avant le printemps, le climat des affaires ne devrait pas s’améliorer sensiblement dans les mois à venir.

■ La stabilité de l’indicateur global du climat des affaires masque des différences sectorielles. La dégradation dans le commerce de gros est contrebalancée par une amélioration dans l’industrie, les services ou le commerce de détail. L’indicateur du climat de l’emploi s’améliore sensiblement.

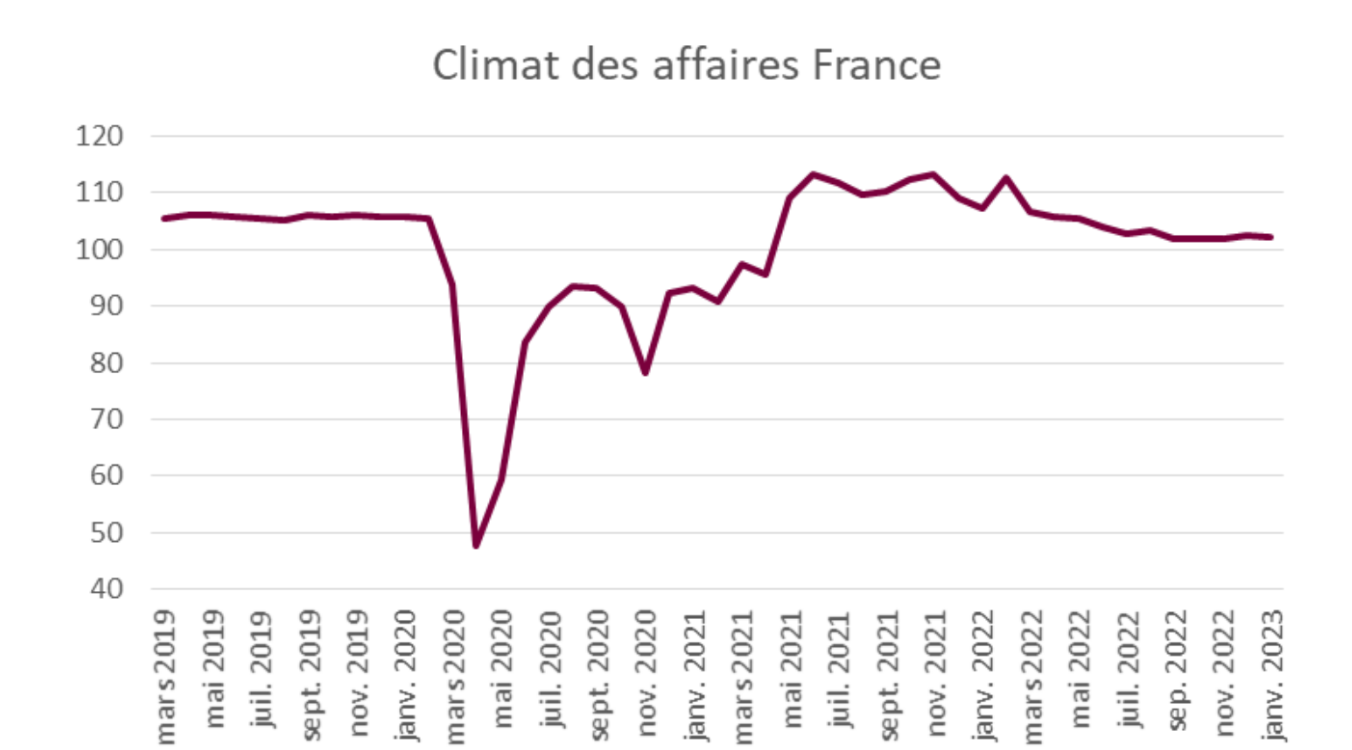

🢩 La quasi-stabilité de l’indicateur du climat des affaires, à 102,1 en janvier, est plutôt une bonne nouvelle. D’une part il se situe toujours au-dessus de sa moyenne de long terme de 100, d’autre part on aurait pu s’attendre à une baisse notable au vu des vents contraires, notamment d’une inflation qui reste élevée en France.

🢩 L’indicateur synthétique du climat des affaires masque des différences sectorielles. L’industrie, le commerce de détail et les services progressent chacun en janvier et restent supérieurs à leur moyenne de long terme (fixée à 100). Le commerce de gros perd pour sa part 7 points (par rapport à novembre) et repasse au-dessous de 100. Le climat de l’emploi progresse significativement : il atteint 111,7 en janvier, soit une progression de près de quatre points par rapport à novembre. Cette hausse est encourageante pour l’évolution du marché de l’emploi en 2023, alors que la conjoncture est globalement morose.

■ Les indicateurs conjoncturels devraient rester médiocres dans les mois à venir. Cependant, certaines évolutions sont plus positives, comme la baisse du prix du gaz ou l’amélioration des tensions sur les chaines d’approvisionnement.

🢩 Les perspectives conjoncturelles des mois à venir sont moroses. L’inflation en France, aux alentours de 6 % fin 2022, devrait augmenter en début d’année 2023 avec le relèvement de 15 % du bouclier tarifaire sur le gaz et l’électricité et la suppression de la « prime à la pompe ». En janvier et février, l’inflation se rapprocherait de 7 % d’après Asterès, avant de ralentir lentement à partir du printemps. De ce fait, le pouvoir d’achat et la consommation des ménages en France resteront sous pression en début d’année.

🢩 Certaines évolutions récentes apportent cependant une pointe d’optimisme. Les prix du gaz se sont fortement détendus, au point d’être quatre fois plus bas que leur pic de début septembre1. Le prix du pétrole oscille pour sa part aux alentours de 85 dollars le baril, soit un niveau nettement inférieur à celui du printemps 2022. La situation s’améliore également du côté des chaînes d’approvisionnement dont le degré de tension se rapproche de son niveau d’avant la crise sanitaire d’après l’indice de la Fed de New York2. En Europe, les coupures de gaz et d’électricité redoutées n’ont pas eu lieu (et ne devraient pas se produire cet hiver), ce qui a conduit à une amélioration du consensus des économistes qui prévoit désormais une croissance légèrement positive en 2023 en zone euro3. L’amélioration possible de la situation sanitaire en Chine pourrait conduire à un rebond de la deuxième économie du monde, ce qui serait favorable aux exportations européennes.

1 https://fr.investing.com/commodities/dutch-ttf-gas-c1-futures

2 https://www.newyorkfed.org/research/policy/gscpi#/interactive

3 The Financial Times, « Eurozone set to avoid recession this year as economists’ gloom lifts », 22 janvier 2023