Les multinationales françaises et leur présence à l’étranger

En 2021, les firmes multinationales françaises (hors services non marchands et filiales bancaires) contrôlent, selon l’INSEE, 51 000 filiales à l’étranger dans plus de 190 pays. La France figure au sein de l’OCDE, après les États-Unis et le Royaume-Uni, parmi les pays disposant d’un réseau international de multinationales présentes à l’étranger développé.

Au sein des firmes multinationales françaises, les grandes firmes regroupent 43 % des filiales à l’étranger. La moitié d’entre elles sont implantées dans au moins douze pays étrangers. Ces entreprises réalisent à l’étranger 83 % du chiffre d’affaires consolidé total et y emploient 76 % des effectifs des filiales. Elles concentrent 80 % des investissements réalisés par les firmes multinationales françaises dans leurs filiales à l’étranger. Les firmes multinationales de taille intermédiaire réalisent quant à elles 15 % du chiffre d’affaires et emploient 21 % des salariés à l’étranger. Les firmes multinationales de taille intermédiaire et de taille petite ou moyenne réalisent la majorité de leur chiffre d’affaires en France, à l’inverse des grandes firmes multinationales.

La moitié des filiales françaises à l’étranger sont implantées dans neuf pays. Les ÉtatsUnis sont le pays où les entreprises françaises sont les plus présentes avec 5 200 filiales). Suivent l’Allemagne (4 100 filiales) et le Royaume-Uni (3 700 filiales). Ces trois pays rassemblent un quart des filiales françaises à l’étranger qui génèrent un chiffre d’affaires important. Il s’élevait, en 2021, à 325 milliards d’euros aux États-Unis, 135 milliards d’euros en Allemagne et à 107 milliards d’euros au Royaume-Uni. Avec l’Italie (101 milliards), la Chine (96 milliards) et l’Espagne (90 milliards), ces pays concentrent plus de la moitié du chiffre d’affaires consolidé total (54 %).

42 % des filiales de multinationales françaises (soit 21 000 filiales) sont implantées dans l’Union européenne. Elles représentent 37 % du chiffre d’affaires consolidé total (soit 572 milliards d’euros). Avec 2,3 millions de salariés, l’Union européenne reste la première zone d’implantation des firmes multinationales françaises.

Par pays, les États-Unis figurent en tête pour les emplois à l’étranger des multinationales (754 000 salariés). Suivent l’Inde (520 000) et le Brésil (518 000). Ensemble, ces trois pays concentrent 26 % du total des emplois à l’étranger des multinationales françaises et 39 % des emplois hors Union européenne. L’Allemagne (451 000 salariés), l’Espagne (412 000) et l’Italie (300 000) représentent 17 % du total des emplois à l’étranger des multinationales françaises et 51 % des emplois localisés dans l’Union européenne. Les filiales belges et suisses se caractérisent par des chiffres d’affaires relativement élevés au regard de leurs effectifs. Elles se classent respectivement en 7ᵉ et 8ᵉ positions pour le chiffre d’affaires consolidé, mais plus loin pour les effectifs salariés : respectivement en 12ᵉ et 21ᵉ positions.

Dans les firmes multinationales françaises, 43 % des salariés des filiales implantées à l’étranger travaillent dans les services marchands, 36 % dans l’industrie, 17 % dans le commerce et 4 % dans la construction. Les effectifs les plus nombreux se situent aux États-Unis pour les filiales industrielles et en Inde pour les services.

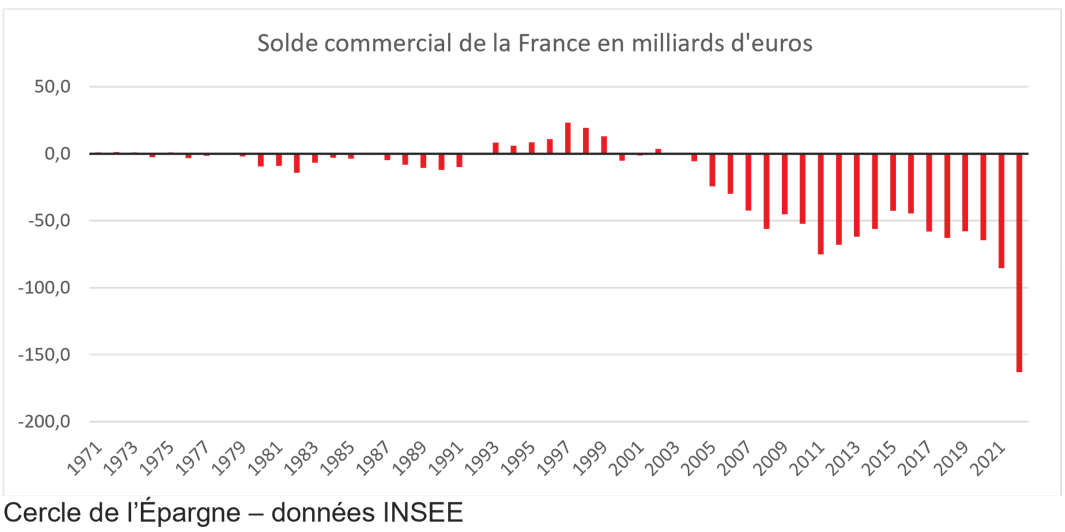

Légère atténuation du déficit commercial de la France au troisième trimestre

La France enregistre un déficit commercial depuis vingt ans. Sa progression accompagne le déclin de l’industrie. Ce déficit est tout à la fois la conséquence d’une dégradation de la compétitivité des entreprises françaises à l’exportation et d’importantes délocalisations, en particulier dans le secteur automobile. L’Allemagne et les Pays-Bas ont réussi de 2003 à 2020 à accroître leurs excédents. Les entreprises françaises ont perdu la moitié de leurs parts de marché et n’ont pas été capables d’en gagner à la différence de leurs concurrentes allemandes en Asie.

Le déficit commercial a atteint un record absolu en 2022, avec un solde négatif de plus de 163 milliards d’euros. Il a doublé par rapport à celui de 2021 (85 milliards d’euros) qui constituait le précédent record. Cette forte dégradation s’explique en grande partie par l’augmentation du prix de l’énergie et des matières premières. Il n’en demeure pas moins que la France est confrontée à un déficit commercial de nature structurel.

Au troisième trimestre, le déficit commercial de la France pour les échanges de biens s’est légèrement amélioré. Selon les données publiées par les Douanes, entre juillet et septembre, il a atteint 25,3 milliards d’euros, soit 300 millions de moins qu’au trimestre précédent. Si les exportations et les importations reculent de 1,4 %, ces dernières diminuent davantage en valeur absolue. Les exportations de biens ont atteint 152 milliards d’euros et les importations 177,2 milliards. La contractions des importations s’explique par le repli des achats à l’étranger de produits manufacturés, en particulier de textile-habillement, cuir et chaussures, de produits chimiques ainsi que des achats d’équipements mécaniques, électriques ou électroniques. Ces baisses ont été en partie compensées par les achats plus coûteux d’énergie en lien avec le rebond du prix du pétrole. La diminution des exportations est majoritairement due au recul de celles de matériels de transport, faisant suite à des ventes dynamiques au trimestre précédent.

L’amélioration du déficit commercial ne doit pas masquer la situation dégradée du commerce extérieur français. La diminution du déficit se ralentit par rapport au rythme constaté lors des précédents trimestres. Le déficit demeure plus élevé qu’avant la crise sanitaire. Le déficit s’affichait, alors, en moyenne trimestrielle, à 14,4 milliards en 2019. La France continue à perdre des parts de marché ce trimestre. Au troisième trimestre, les exportations françaises en volume ont diminué de 1,8 % quand dans le même temps, la demande mondiale adressée à la France a progressé légèrement de 0,2 %. Les parts de marché de la France au niveau international ne dépassent pas 2,5 %.

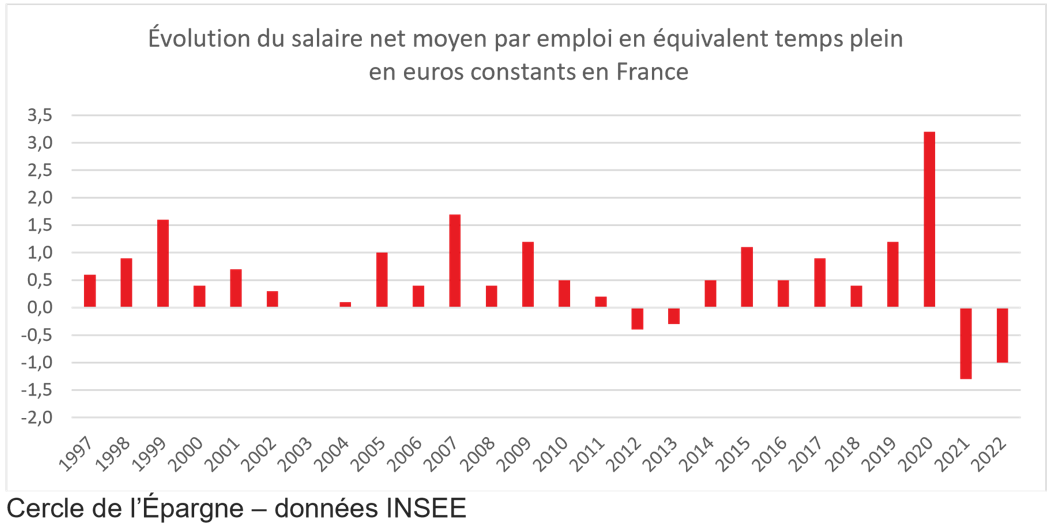

Baisse des salaires en euros constants dans le secteur privé en France en 2022

En 2022, le salaire en équivalent temps plein (EQTP) dans le secteur privé est en moyenne de 3 466 euros bruts par mois, soit 2 630 euros nets de cotisations et contributions sociales. En 2022, l’augmentation en euros courants a été de 4,4 % par rapport à 2021. En net, la hausse est de +4,2 %. Ces augmentations par leur importance tranchent par rapport à celles enregistrées ces trente dernières années. Elles s’expliquent par la résurgence de l’inflation. La hausse des prix à la consommation a en effet provoqué trois revalorisations automatiques du Smic dans l’année (+0,9 % en janvier, +2,6 % en mai, +2,0 % en août) et favorisé des renégociations d’accords salariaux en cours d’année au sein des branches. Le versement de primes pour soutenir le pouvoir d’achat (prime exceptionnelle de pouvoir d’achat puis prime de partage de valeur) a également contribué à cette progression d’ensemble.

Le pouvoir d’achat des salaires a néanmoins baissé car l’inflation a augmenté plus vite que ces derniers. En 2022, les prix à la consommation ont augmenté plus fortement (+5,2 %, après +1,6 % en 2021), si bien que le salaire net moyen en euros constants a diminué de 1,0 %. Entre 1996 et 2019, les salaires nets en euros constants avaient augmenté de 0,6 % en moyenne par an. En 2020, la progression a atteint 3,2 % avant de baisser de 1,3 % en 2021. Ces évolutions durant la crise sanitaire s’expliquent en grande partie par des modifications dans la composition de l’emploi durant la crise sanitaire En-dehors du repli de 2021, la baisse du pouvoir d’achat des salaires nets en EQTP en 2022 est la plus forte depuis 1996, année depuis laquelle l’INSEE a instauré cet indicateur. En 2022, la moitié des salariés du secteur privé ont perçu moins de 2 091 euros nets par mois en EQTP. Ce salaire net médian est inférieur de 20,5 % au salaire moyen. La France se caractérise par une forte concentration des salaires dans le bas de la distribution en raison d’un SMIC relativement élevé. Près de huit salariés sur dix ont un salaire net mensuel compris entre le SMIC (1 269 euros, nets de contributions et de cotisations sociales, en début d’année, 1 329 euros en fin d’année) et 3 500 euros. Aux extrémités de la distribution, un salarié sur dix gagne moins de 1 436 euros nets par mois (1er décile), tandis qu’un sur dix perçoit plus de 4 162 euros (9e décile, D9). Un salarié sur cent gagne plus de 9 973 euros nets (99e centile), soit environ 7,5 fois le Smic. L’accélération des prix en 2022 a déformé l’échelle salariale : en euros constants, seuls les salaires en bas de la distribution se sont presque stabilisés (-0,1 % pour le 1er décile), du fait des revalorisations du SMIC à hauteur de l’inflation, et les autres ont baissé. L’érosion du pouvoir d’achat progresse avec le montant des salaires (-0,5 % dès le 2e décile, -1,3 % pour le salaire médian et -1,4 % pour le 9e décile).

Les salariés les plus modestes moins touchés par la baisse du pouvoir d’achat

Contrairement à certaines allégations, les disparités salariales, mesurées par le rapport interdécile D9/D1, ont donc baissé (2,90 en 2022 après 2,93 en 2021). Elles sont à leur plus bas niveau depuis 2014. Elles ont globalement baissé entre 1996 et 2022, reflétant le fait que le 1er décile a un peu plus augmenté que le 9e (+18,7 % contre +14,9 %).

L’écart de salaire entre femmes et hommes toujours présent mais en baisse

En 2022, les femmes gagnent en moyenne 14,1 % de moins que les hommes en EQTP dans le secteur privé. En euros constants, le salaire net moyen en EQTP des femmes a diminué de 0,5 % en 2022, soit moins que celui des hommes (-1,2 %). Cette évolution s’explique par la surreprésentation des femmes dans le bas de la distribution, où le pouvoir d’achat des salaires a mieux résisté. L’écart de salaire moyen entre femmes et hommes continue donc de se réduire en 2022 : -0,7 point, portant à -6,8 points la réduction depuis 2008. L’écart salarial moyen entre femmes et hommes traduit une sous-représentation des femmes dans le haut de la distribution des salaires. Elles ne représentent que 22,9 % des 1 % des salariés les mieux rémunérés, contre 41,9 % de l’ensemble des salariés du privé. Ainsi, l’écart de salaire entre les femmes et les hommes sur les 99 premiers centiles, de 10,2 %, est inférieur de 3,9 points à l’écart moyen sur l’ensemble des salariés. L’écart salarial entre femmes et hommes traduit le maintien d’une ségrégation professionnelle et des inégalités qui l’accompagnent. À poste comparable, c’est-dire à profession identique exercée au sein d’un même établissement, l’écart de salaire moyen en EQTP entre les femmes et les hommes se réduit à 4,0 % dans le secteur privé en 2 022 (après 4,3 % en 2021).

Baisse des salaires en euros constants pour toutes les catégories socioprofessionnelles

En euros constants, le salaire net moyen a diminué pour toutes les catégories socioprofessionnelles, un peu moins cependant pour les ouvriers, les employés et les professions intermédiaires (-0,9 %) que pour les cadres (-1,2 %).

Le salaire net moyen en EQTP en 2022 est de 2 906 euros dans l’industrie, 2 344 euros dans la construction et 2 601 euros dans le tertiaire. Il est notamment plus élevé dans les secteurs où les cadres sont surreprésentés, comme les services financiers (4 018 euros) ou l’information-communication (3 783 euros). À l’inverse, il est plus faible dans l’hébergement-restauration (1 901 euros), qui concentre une forte part d’employés.

Le salaire net moyen a diminué de 0,5 % en euros constants dans l’industrie, de 1,7 % dans la construction et de 1,0 % dans le tertiaire.

Niveau de vie, la France dans la moyenne

En 2022, le revenu disponible équivalent médian dans l’Union Européenne (UE) était, selon Eurostat, de 18 706 euros en standards de pouvoir d’achat (SPA) par habitant, contre 18 011 euros en 2021.

Les pays de l’UE ayant les revenus disponibles médians les plus élevés en 2022 étaient le Luxembourg (33 214), les Pays-Bas (25 437), l’Autriche (25 119 euros) et la Belgique (24 142). Les pays ayant les revenus disponibles médians les plus faibles en parité de pouvoir d’achat sont la Bulgarie (9 671), la Slovaquie (9 826), la Roumanie (10 033) et la Hongrie (10 217). La France se classe en 9e position (10e en prenant en compte la Norvège non-membre de l’Union avec des revenus médians de 20 575 euros par personne.

Le revenu disponible équivalent médian, exprimé en SPA, tient compte de la répartition des revenus ainsi que de la taille et de la composition des ménages. L’unité SPA prend en compte les variations du niveau des prix, garantissant ainsi la comparabilité entre les pays.

Le marché automobile français toujours en panne

Selon l’Observatoire Cetelem, deux tiers des Français ne croient pas dans l’avenir des voitures électriques. Par ailleurs, le nombre de ceux n’ayant pas de voiture progresse depuis 2016. Si le taux de possession est de 86 % au niveau national et de seulement de 32 % à Paris. Le nombre de voitures pour 1000 habitants est, en France, de 478, contre 670 au Luxembourg et 561 en Allemagne (source Eurostat).

En octobre 2023, selon les statistiques du Ministère du développement Durable (SDES – RSVERO) les immatriculations de voitures particulières neuves, hors immatriculations provisoires et transit temporaire ont baissé de 1,5 % par rapport au mois précédent, en données corrigées des variations saisonnières et des jours ouvrables (157 800 véhicules contre 160 100 en septembre 2023). Avant la crise sanitaire, en moyenne, 170 00 voitures particulières neuves étant immatriculées chaque mois.

Par le cercle de l’épargne

Essentiel Macro « Deux nouvelles »

La chute des exportations chinoises s’est accélérée en octobre, avec une dégringolade de 6,4% sur un an. Les importations de pétrole brut ont suivi une tendance similaire, ce qui explique la baisse du prix du pétrole la semaine dernière. C’est un signal préoccupant qui confirme le ralentissement de l’économie mondiale. Depuis juin dernier, les entreprises sont toutes plus prudentes sur les perspectives de croissance et alertent sur le retour à un monde de croissance faible. Cela semble se confirmer. La bonne nouvelle, c’est qu’il y a encore un peu d’espoir de voir la croissance se raffermir. Les importations chinoises ont augmenté de 3% sur un an le mois dernier. Cela confirme que la demande domestique en Chine se renforce après avoir été en berne pendant des mois. Cela se fait toutefois au prix d’une relance de la dette. Les dernières données du mois d’août et du mois de septembre montrent une augmentation du stimulus par la dette dans des proportions importantes.

Perspectives

Cette semaine sera une nouvelle fois calme sur le front des statistiques avec essentiellement des données portant sur l’inflation au Royaume-Uni et aux États-Unis. Comme dans les deux cas la politique monétaire est en mode pause, nous doutons que les chiffres qui vont être publiés exercent une influence importante sur les places financières. En revanche, qui dit ralentissement de la croissance, dit anticipations de baisse des taux directeurs. Le marché monétaire prévoit que la Réserve Fédérale et la Banque Centrale Européenne vont baisser leurs taux pour la première fois en juin prochain. Ce n’est pas notre point de vue. Il est probable que les taux directeurs restent à leur niveau actuel plus longtemps que prévu, en particulier parce que l’inflation ne va certainement pas renouer avec la cible de 2% au cours de l’année prochaine et parce que la croissance, même si elle ralentit, va rester honorable. Nous estimons que le PIB pourrait croître de 1,0% dans les économies développées et de 2,2% au niveau mondial en 2024.

Par Christopher Dembik, conseiller en stratégie d’investissement chez Pictet AM