Par Florent Wabont – Économiste

La Réserve fédérale américaine (Fed) a laissé sa politique monétaire inchangée le 18 juin dernier, confirmant les attentes des marchés. Une décision sans surprise, mais qui laisse les analystes dans l’incertitude. Si les tensions autour des droits de douane semblent s’apaiser grâce aux revirements de Donald Trump, la visibilité sur l’avenir économique reste limitée. Dans ce contexte, l’analyse par scénarios demeure l’approche la plus pertinente pour anticiper les prochaines décisions de la Fed.

Une décision attendue, un discours peu instructif

Le 18 juin, la Fed a confirmé le maintien de ses taux directeurs dans la fourchette de 4,25 % à 4,50 %. Le communiqué et la conférence de presse qui ont suivi n’ont apporté que peu de nouvelles informations. Les projections économiques actualisées laissent entrevoir :

-

Plus d’inflation,

-

Moins de croissance,

-

Et une augmentation du chômage.

Dans un environnement marqué par la hausse des droits de douane imposés par les États-Unis, l’inflation est désormais attendue autour de 3 % d’ici fin 2025. En comparaison, l’inflation annuelle était de 2,1 % (globale) et de 2,5 % (hors énergie et alimentation) à fin avril.

L’incertitude entourant ces prévisions reste toutefois nettement supérieure aux standards habituels.

Les fameuses dots — ces projections anonymes des membres de la Fed — continuent de signaler deux baisses de taux en 2025. Toutefois, le nombre de membres favorables au statu quo sur l’ensemble de l’année a augmenté depuis mars.

Trois scénarios possibles

1. La Fed relève ses taux

Ce scénario est très peu probable, même si les droits de douane ont fortement augmenté. Une remontée des taux ne serait envisagée qu’en cas de flambée inattendue de l’inflation couplée à un dérapage des anticipations inflationnistes.

Or, aucune de ces conditions ne semble remplie :

-

Les anticipations des ménages restent très dispersées et politisées (enquête de l’Université du Michigan).

-

Les marchés financiers, quant à eux, restent mesurés.

L’interprétation dominante des réponses des ménages reflète une défiance vis-à-vis de D. Trump et une peur du déclassement, plus qu’une prévision économique solide.

2. La Fed maintient ses taux inchangés toute l’année

Ce scénario, déjà envisagé en mars, reste parfaitement crédible. Il suppose :

-

Une inflation liée aux droits de douane limitée et transitoire.

-

Des anticipations d’inflation contenues.

Mais surtout, il repose sur l’hypothèse que Trump pourrait reculer dans sa stratégie douanière, réduisant ainsi les tensions commerciales. Un retour à un taux moyen effectif plus bas des droits de douane pourrait relancer la croissance, tout en modérant les ambitions de la Fed en matière de baisse des taux.

3. La Fed baisse ses taux

Ce scénario reste le scénario central selon notre analyse. Trois raisons le soutiennent :

-

Les anticipations d’inflation ne dérapent pas : elles sont brouillées par le contexte politique et l’effet reste limité sur la demande.

-

L’inflation liée aux droits de douane sera temporaire.

-

La politique économique erratique de D. Trump pèse sur l’activité :

-

La consommation ralentit,

-

L’investissement et les embauches sont freinés,

-

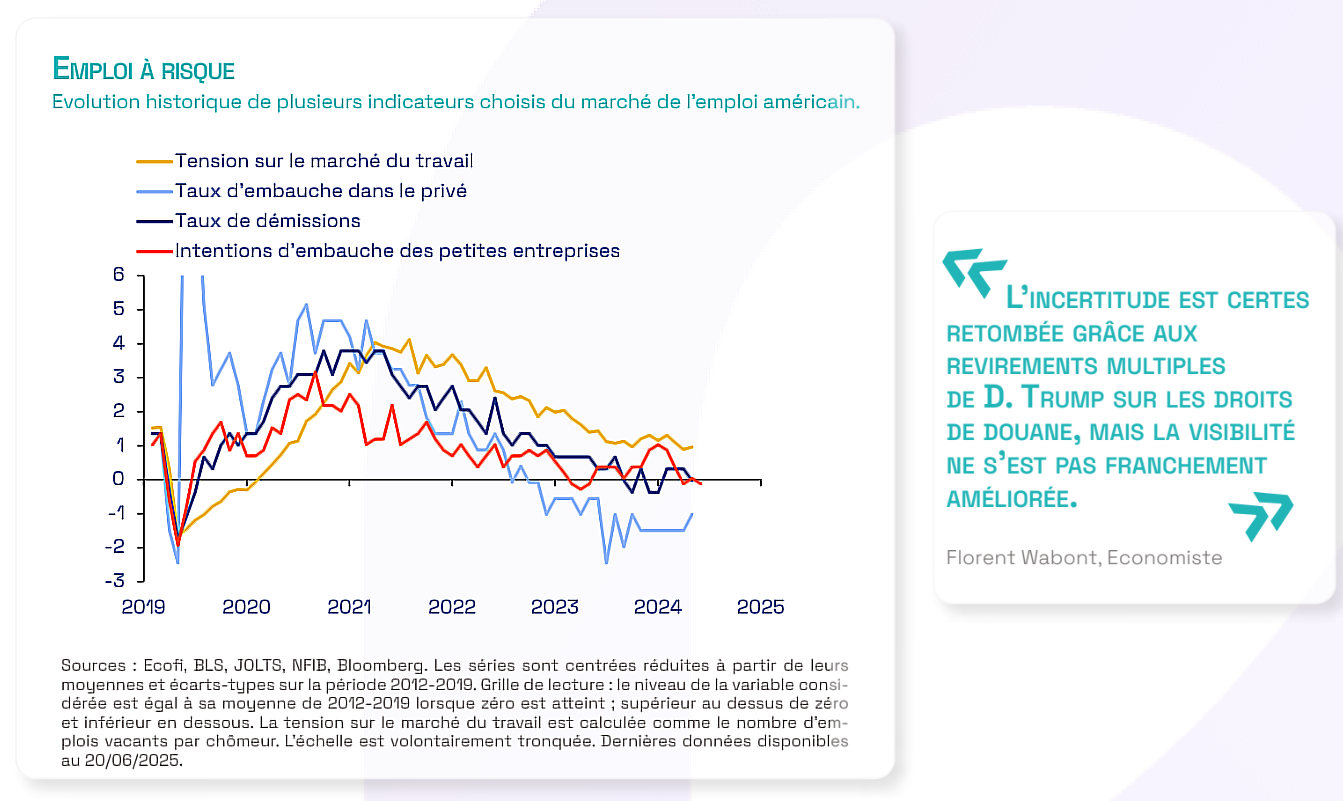

Le marché du travail montre des signes de faiblesse : baisse des départs volontaires, hausse des inscriptions au chômage.

-

La Fed pourrait ainsi procéder à quelques baisses de taux « tactiques », afin de soutenir l’emploi et stabiliser l’économie.

Le facteur géopolitique : l’Iran entre dans l’équation

À cela s’ajoutent les tensions géopolitiques au Moyen-Orient. Les États-Unis ont récemment frappé les trois principaux sites nucléaires iraniens : Ispahan, Natanz et Fordo. Les conséquences restent incertaines :

-

Risque de réplique iranienne violente,

-

Éventuel blocage du détroit d’Ormuz,

-

Hypothèse d’un renversement du régime.

Pour l’instant, la hausse des cours du pétrole reste maîtrisée et ne modifie pas significativement les perspectives économiques.

Mais pour les banques centrales, la multiplication des chocs d’offre rend l’équation monétaire de plus en plus complexe :

-

Faut-il stabiliser l’activité au risque d’une inflation transitoire ?

-

Ou lutter contre l’inflation au risque de provoquer une récession ?

Conclusion

Dans un environnement économique et géopolitique aussi instable, la Fed reste prudente. Son choix de maintenir les taux ne ferme la porte à aucune option. L’analyse par scénarios reste la méthode la plus adaptée pour suivre l’évolution de sa stratégie.

Le climat incertain, aussi bien commercial que géopolitique, rend toute prévision fragile. Seule certitude : la Fed navigue à vue.