Analyse des résultats du T1, de la logique des investissements des hyperscalers et des implications pour les investisseurs

Le 20 mai, NVIDIA a publié ses résultats pour le premier trimestre de l’exercice 2027. Le chiffre d’affaires de l’entreprise a atteint un niveau record de 81,6 milliards de dollars, en hausse de 85 % sur un an et de 20 % sur un trimestre. Le bénéfice net GAAP s’est élevé à 58,3 milliards de dollars (+211 % sur un an), tandis que le bénéfice par action (EPS) s’établit à 2,39 dollars, soit 3,1 fois plus que l’an dernier. Dans le même temps, le géant technologique a annoncé un programme massif de rachat d’actions de 80 milliards de dollars et a augmenté son dividende trimestriel de 25 fois, passant de 0,01 dollar à 0,25 dollar par action. En after-hours, l’action a progressé de plus de 5 %.

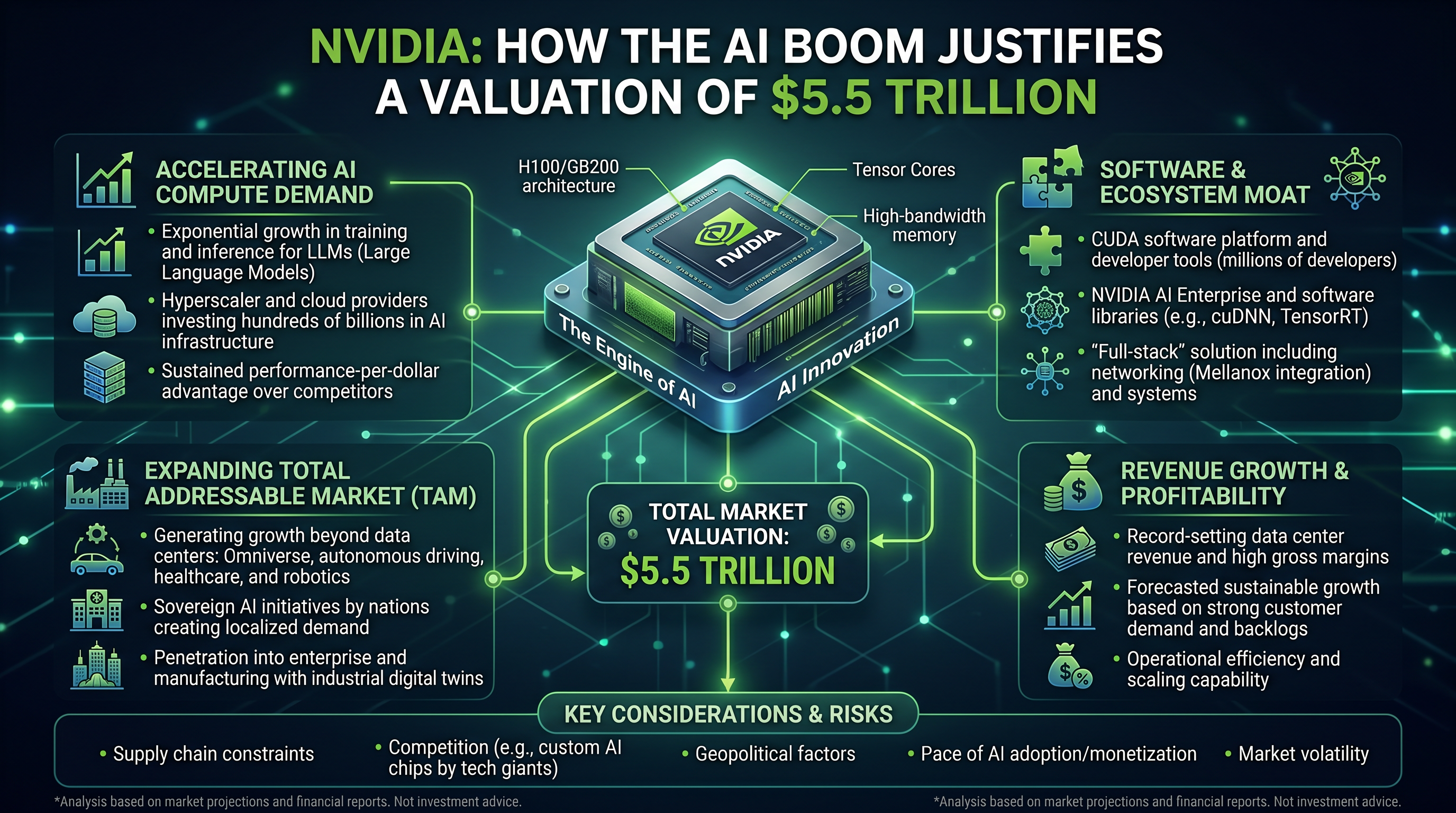

Mettons cela en perspective : aujourd’hui, NVIDIA génère en un seul trimestre davantage de revenus que l’ensemble de l’indice S&P 500 ne produisait en moyenne sur une année au début des années 2000. La capitalisation boursière de l’entreprise s’approche des 5 500 milliards de dollars, un niveau supérieur au PIB du Japon. Pour comprendre comment ce phénomène est devenu réalité, il convient selon les analystes de Freedom24 d’examiner non seulement l’entreprise elle-même, mais aussi les acheteurs de ses produits et les raisons de ces achats.

Le rapport en détail : principaux chiffres

Revenus et marges

Le chiffre d’affaires total du T1 exercice 2027 s’élève à 81,6 milliards de dollars (+85 % sur un an, +20 % sur un trimestre). La marge brute GAAP atteint 74,9 %, et la marge brute non-GAAP 75,0 %. Le résultat opérationnel GAAP s’établit à 53,5 milliards de dollars (+147 % sur un an), et le bénéfice net à 58,3 milliards de dollars (+211 % sur un an).

À titre de comparaison : un an plus tôt, au T1 exercice 2026, le chiffre d’affaires s’élevait à 44,1 milliards de dollars, et le bénéfice net à 18,8 milliards de dollars. Sur 12 mois, le bénéfice net a plus que triplé.

Le segment Data Center : moteur de croissance

Le chiffre d’affaires du segment Data Center atteint un nouveau record historique de 75,2 milliards de dollars (+92 % sur un an et +21 % sur un trimestre). Il représente désormais 92 % du chiffre d’affaires total de l’entreprise. À l’intérieur du segment :

- Data Center compute : 60,4 milliards de dollars (+77 % sur un an, +18 % sur un trimestre)

- Data Center networking : 14,8 milliards de dollars (+199 % sur un an, +35 % sur un trimestre)

La croissance proche d’un triplement du segment réseau sur un an est un élément clé. NVIDIA ne se contente pas de vendre des GPU isolés, mais propose une infrastructure complète : interconnexions haute vitesse entre puces, commutateurs et systèmes de transmission de données au sein des data centers. Plus le cluster de calcul est grand, plus la part du réseau dans son coût est élevée.

Segment Edge Computing

Le chiffre d’affaires du segment Edge Computing (incluant les GPU gaming, stations de travail, conduite autonome et robotique) s’élève à 6,4 milliards de dollars, avec une croissance modérée de 29 % sur un an et de 10 % sur un trimestre.

Prévisions pour le T2 exercice 2027

Au deuxième trimestre, l’entreprise anticipe un chiffre d’affaires de 91,0 milliards de dollars (±2 %), soit une croissance supplémentaire de 11,5 % sur un trimestre. Cependant, la direction de NVIDIA a explicitement précisé que cette prévision n’inclut pas les revenus liés aux livraisons vers la Chine, en raison de restrictions strictes à l’export sur les puces de calcul pour data centers.

Point clé : les 91 milliards correspondent à un scénario hors Chine. Avec ce marché inclus, les chiffres seraient nettement plus élevés.

Retour de capital aux actionnaires

Au premier trimestre de l’exercice 2027, NVIDIA a reversé un record d’environ 20 milliards de dollars aux investisseurs via rachats d’actions et dividendes. Le 18 mai, le conseil d’administration a approuvé un nouveau programme de rachat de 80 milliards de dollars, sans date d’expiration fixe. Le dividende trimestriel a été relevé de 0,01 à 0,25 dollar par action (prochain versement prévu le 26 juin 2026).

Une telle hausse du dividende (multiplié par 25) constitue un signal fort de la confiance du management dans la stabilité des flux de trésorerie disponibles. Il ne s’agit pas d’un ajustement tactique, mais d’une déclaration d’entrée dans une nouvelle phase de rentabilité structurelle.

Ce qu’a déclaré le CEO Jensen Huang

« La construction d’usines d’IA, la plus grande expansion d’infrastructures de l’histoire de l’humanité, s’accélère à un rythme extraordinaire. L’IA agentique est déjà là : elle réalise un travail productif, génère de la valeur réelle et se déploie rapidement dans tous les secteurs. NVIDIA occupe une position unique au cœur de cette transformation en tant que seule plateforme opérant dans tous les clouds, compatible avec tous les modèles avancés et open source, et évolutive partout où l’IA est produite ; des data centers hyperscale jusqu’à l’edge. »

Dans cette déclaration, deux notions portent l’essentiel du poids analytique : « usines d’IA » et « IA agentique ». La première marque l’émergence d’un nouveau type d’infrastructure destiné à la production industrielle d’inférence IA. La seconde désigne la prochaine couche de demande, qui nécessitera des ordres de grandeur supplémentaires en puissance de calcul par rapport à la phase initiale d’entraînement des modèles.

Pourquoi les hyperscalers n’arrêteront pas : la logique des 725 milliards de dollars de CapEx

Pour justifier une capitalisation de 5 500 milliards de dollars, il est nécessaire de comprendre la structure de la demande : qui achète ces puces et pourquoi les achats ne ralentissent pas.

Selon le Financial Times, sur la base des rapports financiers du T1 2026, les « quatre grands » hyperscalers (Google, Amazon, Microsoft et Meta) prévoient d’investir collectivement un montant record de 725 milliards de dollars en dépenses d’investissement (CapEx) en 2026. Cela représente une hausse de 77 % par rapport au pic de 2025 (410 milliards de dollars).

Plans de CapEx pour 2026 par entreprise :

- Amazon : 200 milliards de dollars

- Alphabet (Google) : 175–185 milliards

- Meta : 115–135 milliards

- Microsoft : à partir de 120 milliards

- Oracle : 50 milliards

Environ 75 % de ce montant (~450–540 milliards de dollars) est directement investi dans les infrastructures d’IA : serveurs, GPU, équipements réseau et alimentation des data centers. L’intensité capitalistique des géants technologiques atteint des niveaux historiques sans précédent ; pour certaines entreprises, elle représente 45 à 57 % du chiffre d’affaires.

Pourquoi continuent-ils d’augmenter ces investissements, même lorsque leur cash-flow disponible devient temporairement négatif ?

La réponse est simple : la demande actuelle dépasse même ces rythmes de construction très agressifs. Microsoft a révélé un backlog Azure de 80 milliards de dollars qu’il est physiquement incapable d’honorer faute de capacité. Alphabet a également reconnu que Google est actuellement limité par ses capacités de calcul, tandis que le backlog de Google Cloud atteint 460 milliards de dollars, soit le double de fin 2025.

Selon McKinsey, d’ici 2030, l’investissement mondial total dans les infrastructures d’IA atteindra 6 700 milliards de dollars, les cinq principaux hyperscalers ajoutant à eux seuls environ 2 000 milliards de dollars d’actifs IA à leurs bilans.

L’architecture de la domination : pourquoi NVIDIA est irremplaçable

NVIDIA contrôle 81 % du marché des accélérateurs IA spécialisés. Ce n’est pas un simple avantage de premier entrant, mais le résultat d’une stratégie de long terme visant à construire un écosystème difficilement réplicable.

- CUDA comme principal fossé défensif : devenue un standard de facto, avec des millions de développeurs et des milliers de bibliothèques

- Pipeline produit continu : nouvelle plateforme Vera Rubin, IA agentique, logiciel Dynamo 1.0

- Effet réseau de l’écosystème : partenariats stratégiques étendus

La question chinoise : contrainte ou opportunité ?

L’exclusion officielle de la Chine des prévisions du T2 (91 milliards) souligne l’ampleur du business : même sans ce marché, la croissance reste de 11,5 %.

Les restrictions donnent un avantage à Huawei et aux acteurs locaux. Toutefois, la croissance actuelle repose déjà sur la demande des États-Unis, de l’Europe, du Japon et de l’Inde. Dans ce modèle, la Chine constitue un potentiel de hausse, non une condition de stabilité.

Valorisation : justifier 5 500 milliards

Avec une capitalisation d’environ 5 500 milliards de dollars, NVIDIA fait partie des entreprises les plus chèrement valorisées au monde.

Multiples :

- PER : ~33x

- PER forward : 26x

- Price/Sales : ~25x

Conclusion

Le rapport trimestriel du T1 exercice 2027 de NVIDIA ne se résume pas à de solides résultats financiers. Il constitue la validation définitive d’une thèse qui, il y a encore trois ans, paraissait exagérée : un fabricant de semi-conducteurs est devenu le standard d’infrastructure du plus grand cycle technologique de l’histoire.

En 2024, les dépenses cumulées des hyperscalers dépassaient à peine 200 milliards de dollars. En 2026, elles approchent les 750 milliards, sans plafond visible.

NVIDIA est valorisée à 5 500 milliards de dollars non par exubérance irrationnelle, mais parce qu’elle contrôle le principal point d’entrée des investissements mondiaux dans l’IA.

Et tant que les géants technologiques continueront à accroître leurs investissements dans les infrastructures d’IA, la thèse d’investissement NVIDIA restera valide. Mais la soutenabilité de ce cycle de CapEx sera l’épreuve décisive pour cette valorisation.

Sources des données

- Résultats financiers de NVIDIA pour le premier trimestre de l’exercice 2027 – Communiqué de presse officiel et rapport aux investisseurs datés du 20 mai 2026 (chiffres d’affaires, détails du programme de rachat d’actions de 80 milliards de dollars et versements de dividendes) : Relations avec les investisseurs de NVIDIA — Communiqué de presse (20 mai 2026)

- Analyse CreditSights (dépenses d’investissement des hyperscalers) – Aperçu analytique des tendances en matière de dépenses d’investissement chez les cinq plus grands géants technologiques, de la structure des investissements dans les infrastructures d’IA et des prévisions pour 2026 :

CreditSights — Technologie : Estimations des dépenses d’investissement des hyperscalers pour 2026

- Tom’s Hardware / Financial Times (Bilan du 1er trimestre 2026) – Une analyse consolidée des rapports trimestriels des hyperscalers, des révisions à la hausse des limites supérieures

des dépenses d’investissement de Microsoft et d’Alphabet, et des attentes agrégées du marché :

Tom’s Hardware — Les plans de dépenses des géants de la tech en matière d’IA atteignent 725 milliards de dollars

- Gotrade Market Insights (La frénésie des 700 milliards de dollars) — Aperçu des implications macroéconomiques de la vague d’augmentations prévues des dépenses d’investissement par les « Big Four » à la suite du premier trimestre 2026 :

Gotrade Market Insights — Les résultats des géants de la tech au 1er trimestre 2026 alimentent une frénésie de dépenses d’investissement de 700 milliards de dollars dans l’IA 5. Blog technologique de l’IEEE ComSoc – Prévisions concernant l’accumulation d’actifs liés à l’IA dans les bilans des plus grandes entreprises technologiques d’ici 2030 et les risques technologiques associés :

IEEE ComSoc — Dépenses d’investissement des hyperscalers > 600 milliards de dollars en 2026

- The Economic Times / Commerce des puces entre les États-Unis et la Chine – Détails du compromis conclu par le gouvernement américain visant à lever les restrictions sur les expéditions de processeurs NVIDIA H200 vers la Chine, sur la base d’un partage des revenus : The Economic Times — Trump approuve la vente de puces IA H200 à la Chine

- 24/7 Wall St / CNBC Analytics (La divergence des dépenses d’investissement en IA) – Analyse de la pression exercée par les coûts d’infrastructure sur le flux de trésorerie disponible (FCF) d’Amazon, et commentaires de la direction de Microsoft sur l’inflation des coûts des composants et la pénurie de puces mémoire :

24/7 Wall St — Amazon vs Microsoft et la grande divergence des dépenses d’investissement en IA

- Mizuho Group Insights (Le casse-tête des dépenses d’investissement) — Une analyse des risques de surchauffe sur le marché des infrastructures d’IA, des incertitudes entourant les délais de retour sur investissement (ROI) et des attentes à long terme des investisseurs institutionnels :

Mizuho Group Insights — Le casse-tête des dépenses d’investissement en IA : croissance, craintes de surconstruction et perspectives d’avenir

À propos de Freedom24

Freedom24 est un courtier en valeurs mobilières qui relie les clients européens aux principaux marchés financiers internationaux. Grâce à sa propre plateforme, il offre aux investisseurs l’accès à un large éventail d’actions, d’ETF, d’obligations d’entreprises et d’État, ainsi qu’à des options sur actions américaines sur les marchés américains, européens et asiatiques.

Freedom24 est agréé par la CySEC et opère dans le cadre réglementaire MiFID II, desservant tous les États membres de l’UE/EEE, avec une présence physique dans 10 pays. Freedom24 est la filiale européenne de Freedom Holding Corp., un groupe financier international opérant aux États-Unis, en Europe et en Asie centrale, coté à la bourse NASDAQ.

Pour plus d’informations, consultez le site https://freedom24.com/