Les investisseurs semblent avoir perdu confiance dans le Royaume-Uni : la panique des marchés le vendredi 23 septembre a été brutale et a été suivie d’une alerte du FMI sur le coûteux plan de soutien du gouvernement. Le manque de clarté dans la coordination des politiques fiscale et monétaire ainsi qu’une conjoncture macroéconomique relativement dégradée sont à blâmer. La Banque d’Angleterre (BoE) a du pain sur la planche : faire baisser l’inflation tout en maintenant une liquidité suffisante sur le marché obligataire, car les besoins de financement du Royaume-Uni ont considérablement augmenté. L’utilisation excessive de l’arme fiscale peut en effet mal tourner.

Perspectives économiques du Royaume-Uni : pire que celles de la zone euro et des États-Unis

La situation des ménages est en effet sombre (tableau 1). Le marché de l’emploi est encore solide, mais la croissance des salaires est inférieure à l’inflation. La confiance des consommateurs est bien en deçà de son niveau de 2008, tandis que les bilans des ménages ne sont pas aussi solides, avec des amortisseurs sociaux moins importants qu’en Europe. Les prêts hypothécaires britanniques sont à taux fixe en général pour 2 à 5 ans. A la fin de cette période, ils basculent en taux variable. Avec la hausse des taux, la charge d’intérêt va s’accroitre et exercera une pression supplémentaire sur le revenu disponible et les dépenses des ménages.

TABLEAU 1 : DONNEES MACROECONOMIQUES : ROYAUME-UNI VS. SES PAIRS

| Royaume-Uni | Zone euro | US | |

| Inflation (g.a., %) | 10,1%

(août) |

9,1%

(août) |

8,3%

(août) |

| Composante de l’inflation de l’énergie (g.a.,%) | 52%

(août) |

39%

(août) |

24%

(août) |

| Ventes au détail (var. mensuelle, %) | -1,6%

(août) |

0,3%

(jul) |

0,3%

(août) |

| Taux d’épargne des ménages (%) | 6.6%

(T1) |

15%

(T1) |

5,0%

(Jul) |

| Dette des ménages (% du PIB) | 85%

(T1) |

59%

(T1) |

77%

(T1) |

| Taux d’intérêt (%) | 2,25%

(sept) |

1,25%

(sept) |

3,25%

(sept) |

| Taux de chômage (%) | 3,6%

(août) |

6,6%

(août) |

3,7%

(août) |

| Croissance du salaire horaire moyen (g.a., %) | 5,5%

(jul) |

– | 5,2%

(août) |

Sources : Refinitiv, Indosuez Wealth Management.

Les prix à la consommation de l’énergie ont augmenté de 52 % en glissement annuel en août au Royaume Uni (en baisse par rapport aux 59 % de juillet). Cette hausse s’explique principalement par l’augmentation des prix du gaz et de l’électricité après le relèvement du plafond des prix de l’énergie fixé par l’Office of Gas and Electricity Markets (Ofgem) le 1er avril 2022 suite à la hausse antérieure du 1er octobre 2021. Même si le Royaume-Uni bénéficie d’une production nationale de pétrole et de gaz naturel et dépend peu de la Russie pour son approvisionnement en gaz, il dépend davantage du gaz que la plupart de ses pairs européens et ne dispose pas d’une aussi grande capacité de stockage du gaz. Ainsi, il doit acheter sur le marché spot à court terme avec une plus grande volatilité des prix.

De nouvelles mesures de relance pour limiter la récession

Le gouvernement britannique a annoncé deux séries de nouvelles mesures de relance pour soutenir l’économie :

- Le 8 septembre, le nouveau gouvernement britannique a annoncé un plan de soutien massif à l’énergie (estimé à 150 milliards de GBP, soit 6 % du PIB) en réponse aux forts mouvements sociaux déclenchés par la « crise du coût de la vie ». La garantie des prix de l’énergie (EPG) a été introduite pour plafonner les prix de l’énergie pour les ménages pendant deux ans à 2’500 GBP à partir d’octobre 2022, contre une hausse prévue à 3’550 GBP (et 5’390 GBP d’ici avril 2023).

- Deux semaines plus tard, le 23 septembre, le ministre des finances a annoncé 45 milliards (environ 2 % du PIB) de mesures supplémentaires de réduction des impôts (notamment l’annulation de la hausse de l’impôt sur les sociétés).

La BoE s’attend à ce que le EPG réduise l’inflation : elle anticipe le pic d’inflation à 11 % en octobre (au lieu de 13 % en janvier 2023). Néanmoins, la récente chute de la livre sterling provoquée par la perte de confiance des marchés va augmenter la pression sur les prix avec l’inflation importée, notamment dans le secteur alimentaire.

Nous restons prudents quant à l’amélioration de nos prévisions de croissance du PIB pour cette raison (actuellement à -0,5 % en 2023 après une croissance de 3,4 % en 2022). Comme le souligne la BoE, le Royaume-Uni entrera en récession au troisième trimestre car une facture d’énergie à 2’500 GBP représente toujours une hausse de plus de 25% du plafond (contre 1’971 GBP aujourd’hui). En outre, les indices PMI des services et de l’industrie manufacturière sont désormais sous le seuil des 50 en septembre et la confiance des consommateurs continue de chuter, bien en dessous du niveau de la crise financière de 2008. La BoE s’attend désormais à une baisse du PIB de 0,1 % au troisième trimestre (inférieure à sa projection d’août de +0,4 %). Il y a peut-être une lueur d’espoir pour la croissance à long terme le nouveau gouvernement ayant promis de déréglementer des pans entiers de l’économie, mais à court terme, les perspectives restent très difficiles malgré les nouvelles mesures de relance.

Enfin, le National Institute of Economic and Social research (NIES) a estimé que le déficit britannique atteindrait 8 % du PIB en 2022 (après 7,9 % en 2021). Cela implique également des besoins de financement plus élevés (estimés à 170 milliards de GBP sur 18 mois) pour le gouvernement britannique.

Les frictions du marché et la réactivité de la BoE

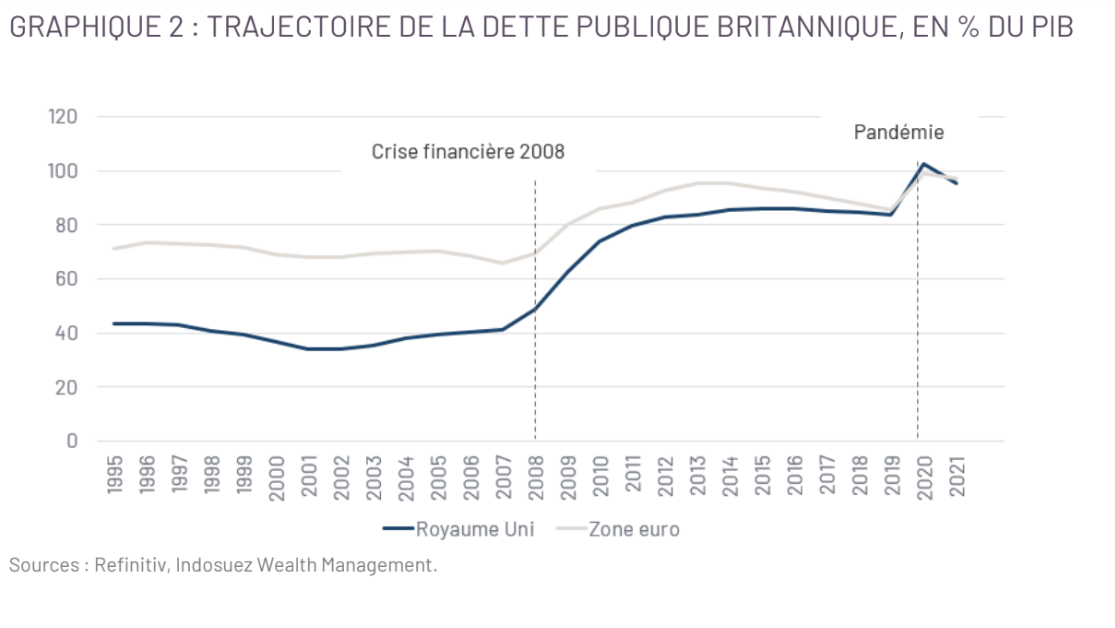

Les investisseurs semblent avoir perdu confiance dans le Royaume-Uni. La livre sterling a été la plus durement touchée, tombant sous la barre des 1,10 contre le dollar (à 1,08 le 28.09.2022). Le marché obligataire britannique a également été touché, le Gilt à 10 ans ayant augmenté à 4,5 % le matin du 28 septembre, les rendements des obligations à 30 ans ont dépassé nettement les taux à 2 ans (graphique 1). La BoE a dû réagir rapidement, entamant temporairement des achats ciblés de Gilts afin de s’attaquer à un « problème spécifique sur le marché des obligations d’État à long terme ». Après ses actions, les taux des obligations à 30 ans ont clôturé 115 points de base en dessous de son taux d’ouverture et les taux 10 ans sont redescendus à 4 %. Néanmoins, l’incertitude reste élevée et les taux volatiles.

Les projets initiaux de la BoE de passer en mode QT (resserrement quantitatif) et de mettre sur le marché 70 milliards de GBP d’obligations britanniques ont été reportés du 3 au 31 octobre. Bien que cela ait permis de faire baisser les taux de manière significative et d’éviter un stress pour les retraités britanniques, l’impact sur la livre sterling est néfaste, avec un différentiel de taux d’intérêt toujours défavorable par rapport à la Fed (tableau 1).

Au final, les marchés s’attendent désormais à ce que la BoE relève ses taux à 4,6 % d’ici fin 2022 et à 5,7 % en août 2023.

Que doivent surveiller les investisseurs au cours de cette période ?

- La livre sterling peut encore baisser dans le contexte actuel ; il faudrait voir des signes d’amélioration de la situation économique, un ralentissement de l’inflation et un meilleur différentiel de taux d’intérêt vs. la Fed avant que la monnaie ne puisse rebondir de son point bas.

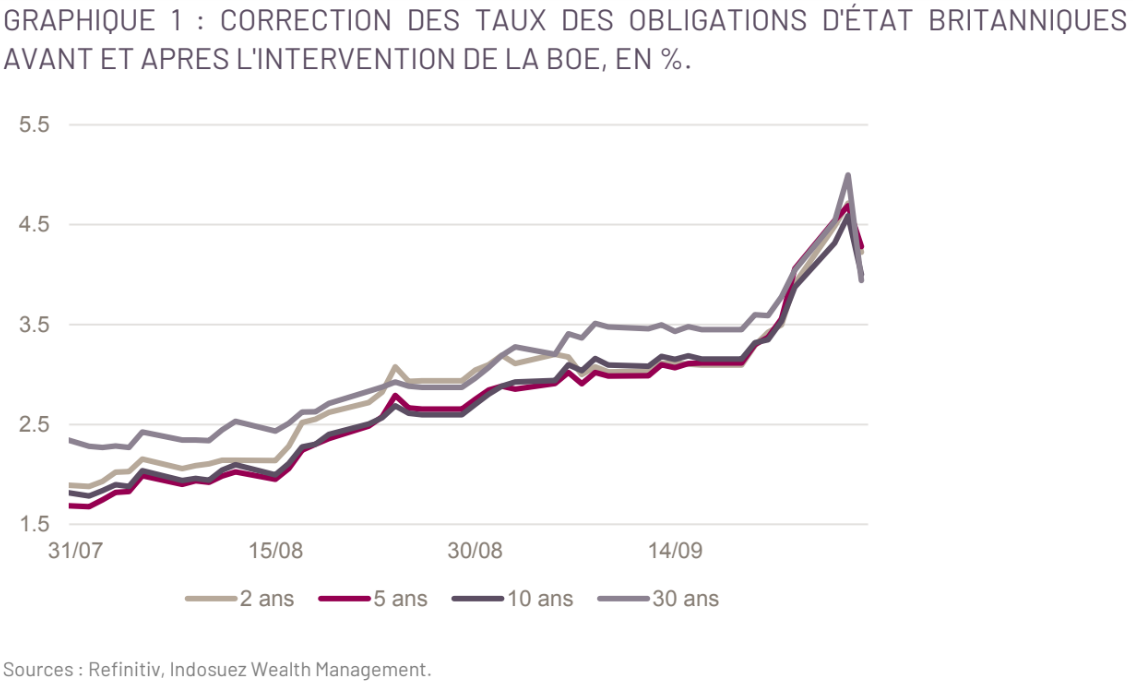

- Le fait que le marché boursier n’ait pas réagi positivement au nouveau plan de relance prouve que le marché n’achète pas le « pansement fiscal » dans un contexte d’inflation importante. La politique budgétaire n’est pas une baguette magique. Même si l’inflation réduit mécaniquement le ratio dette/PIB nominal, les marchés restent prudents étant donné que le Royaume-Uni, ainsi que la zone euro, n’ont pas été en mesure de réduire significativement leur endettement depuis la crise financière de 2008- 2009 (graphique 2). Dans ce contexte, la soutenabilité des dettes publiques pourrait revenir sur le devant de la scène en 2023/2024.

- Dans cet environnement très volatil, nous restons sous-pondérés sur les actions britanniques. Elles ont mieux résisté au cours du premier semestre grâce à une plus forte exposition aux secteurs de l’énergie et des matières premières. De plus, même si 70% des ventes du FTSE 100 sont réalisées en dehors du Royaume-Uni et pourraient se traduire par une hausse du marché au T3 en GBP, l’affaiblissement du sentiment sur l’économie et la monnaie britanniques devrait éloigner les investisseurs au prochain trimestre. En effet, ces derniers jours, la corrélation négative entre la monnaie et le marché des actions a été rompue. Tactiquement, le marché pourrait répondre positivement à l’annonce de la BoE sur les achats de Gilt, mais globalement, les flux devraient rester fragiles dans ce contexte.