Par DeftHedge, un nouveau super-cycle haussier des matières premières

Quels en sont les moteurs ?

● Une augmentation de la demande qui intervient de manière concomitante avec un resserrement de l’offre

● Le processus de démondialisation qui se traduit par le bond du friendshoring (rapatrier les centres de production vers des

pays amicaux) et qui fait croître la demande en matières premières de base (comme les métaux industriels)

● Le processus de transformation structurelle de l’économie vers le bas carbone

● L’inflation structurelle qui se situe entre 4 et 5% et alimente la demande en actifs réels (traditionnellement, les matières

premières sont considérées comme un bon rempart contre l’inflation)

● La baisse du dollar

● Le rebond possible de l’inflation via les prix de l’énergie à la suite de la décision de l’OPEP+ de réduire la production de

pétrole

● La baisse des investissements en raison de l’accroissement des contraintes (ESG, en particulier) et du stress de liquidité

(hausse du coût du capital, accès restreint au crédit).

A ce stade, il est difficile de savoir combien de temps le cycle va durer. Cela va dépendre de trois éléments :

● Le retour à la hausse des CAPEX (ce qui va prendre du temps)

● La durée d’inadéquation entre la demande croissante et l’offre inélastique (c’est très incertain, pour le moment)

● Historiquement, ce type de déséquilibre prend des années à se résorber (!)

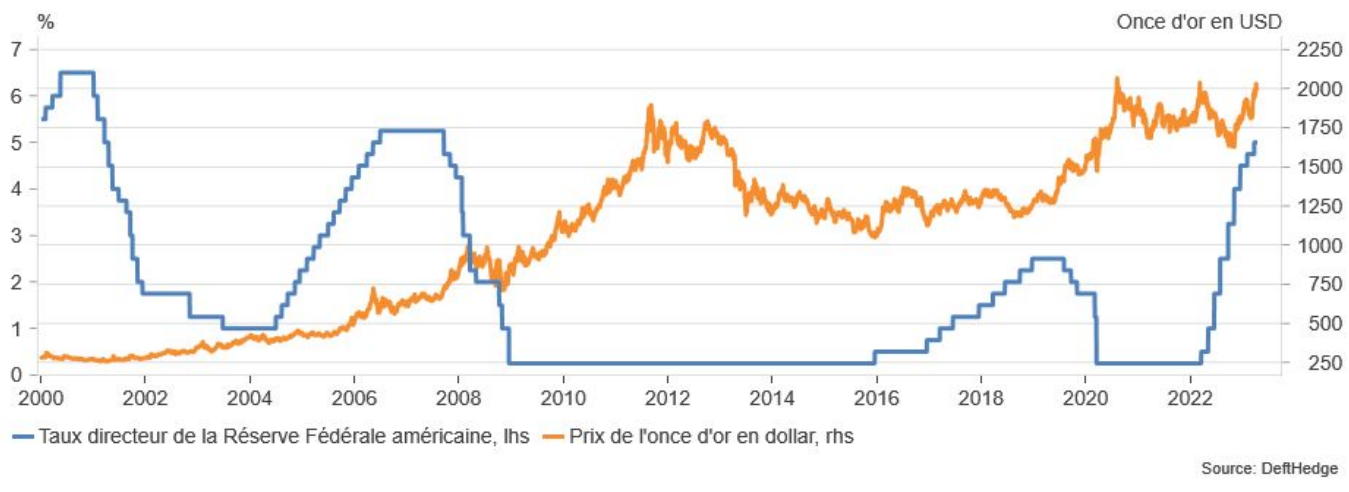

Or: le rallye haussier n’est certainement pas terminé

Suite à la baisse de l’inflation en mars aux Etats-Unis (indice des prix à la consommation à 5% sur un an contre 6% en février), les marchés financiers prévoient désormais que la Réserve Fédérale américaine (Fed) pourrait prochainement stopper sa politique de hausse des taux directeurs. Une seule hausse de 25 points de base est prévue le mois prochain avant un arrêt.

Historiquement, une pause de politique monétaire aux Etats-Unis coïncide avec un rallye haussier pour l’once d’or. Ce fut déjà le cas à trois reprises: en 2000, juste avant la crise financière de 2007-2008 et juste avant la Covid. Il est probable que cela se produise de nouveau cette fois-ci. L’or coté en dollar américain (qui sert de référence) est en progression de 11% depuis le début de l’année. On peut certainement atteindre une hausse depuis janvier proche de 20-25%.

Prix du blé : forte volatilité à court terme

Il y a exactement une semaine, les contrats à terme sur le blé qui sont cotés à la Bourse de Chicago se sont envolés du fait de la sécheresse au Kansas qui met en péril 17% de la production de blé totale des Etats-Unis. Dans le sud-ouest du Kansas, qui est la région où la production de blé est la plus importante de l’Etat (21% du total), les précipitations étaient inférieures de 27% par rapport aux normales saisonnières sur la période d’octobre à mars – voir visuel ci-contre. Il s’agit de la troisième plus importante sécheresse depuis 128 ans. S’ajoute à cela les tensions persistantes entre la Russie et l’Ukraine sur l’extension de l’accord sur les céréales qui arrive à expiration le 18 mai prochain. Cet accord sanctuarise un corridor commercial en mer Noire qui permet à l’Ukraine de continuer à exporter ses céréales (ce qui évite une crise alimentaire mondiale). Mais la Russie menace de ne pas le prolonger, sauf si les obstacles qui sont imposés à ses exportations agricoles sont supprimés. Le bras de fer devrait se poursuivre dans les semaines à venir. Cela risque d’accentuer la hausse du prix du blé (mais également des autres céréales comme le maïs). Nous sommes clairement confrontés à un marché haussier.

Cacao

Le cacao a atteint un point haut depuis 2016 à 2985 dollars la tonne à la Bourse de Londres après que le gouvernement de la Côte d’Ivoire ait annoncé que les récoltes pourraient être en baisse de 25% par rapport à l’an dernier en raison de la sécheresse (le pays est le principal producteur mondial).

Pétrole

La hausse continue pour le pétrole (+1,40% pour le WTI la semaine passée). En cause : la baisse de la production de l’OPEP+, une diminution des exportations en provenance de Russie et des perturbations de l’approvisionnement au niveau du Kurdistan irakien.

Objectif de cours: 90 USD pour le WTI.

Café

Aucun flop cette semaine sur les matières premières. Le café arabica a atteint un point haut de six mois à 2 USD la livre. En cause : la baisse de la production en Colombie (troisième producteur mondial) et la baisse de 19% des expéditions du Brésil en mars (premier producteur). Prochain objectif : 2,19 USD la livre.

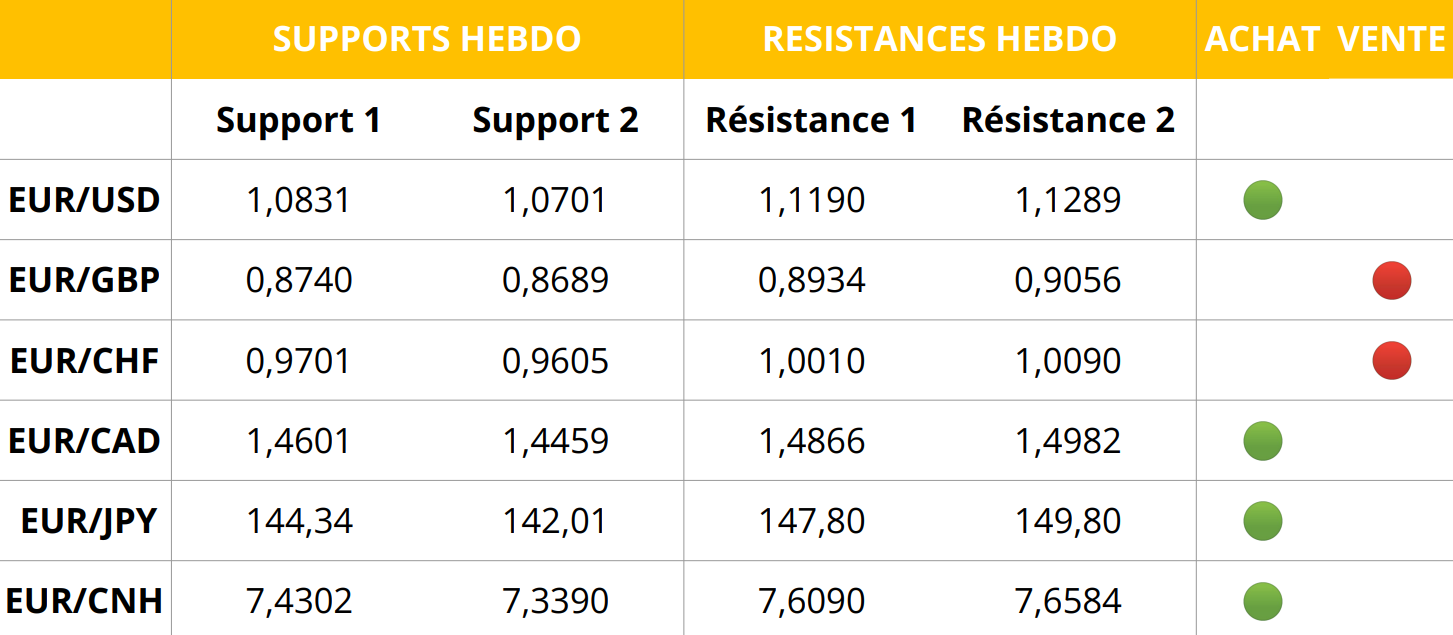

Forex: Les tops et les flops

EUR

Le différentiel de taux d’intérêts entre les banques centrales continue d’être le principal moteur d’évolution des devises. L’envolée de l’EUR/USD au-dessus du seuil symbolique situé à 1,10 la semaine passée s’explique en partie par les anticipations que la BCE va augmenter plus fortement ses taux que la Fed.

CAD

Pas de changement pour le CAD qui reste pénalisé par la pause depolitique monétaire au Canada. Le taux directeur a été maintenu à 4,50% la semaine passée. La banque centrale a légèrement révisé à la hausse sa prévision de croissance mais ce ne fut d’aucun soutien pour la devise. Hausse pour l’EUR/CAD.

JPY

La Banque du Japon (BoJ) reste droite dans ses bottes et ne changera pas sa politique monétaire ultra-accommodante, comme l’a rappelé le nouveau gouverneur lors de sa première conférence de presse officielle. Désormais, la BoJ détient 80% du stock d’obligations souveraines à 10 ans du Japon. Incroyable !

Explication : Les niveaux de support et de résistance permettent d’anticiper les éventuels retournements de cours. La résistance est un niveau de prix où les vendeurs sont plus forts que les acheteurs. A l’inverse, le support est un niveau de prix où les acheteurs sont plus forts que les vendeurs. En cas de cassure d’un support ou d’une résistance, on parle de « break-out ». Cela peut générer des signaux d’achat ou de vente.

Cela signifie que le marché est acheteur et que la tendance à moyen terme sur la paire de devises est haussière.

Cela signifie que le marché est vendeur et que la tendance à moyen terme sur la paire de devises est baissière.