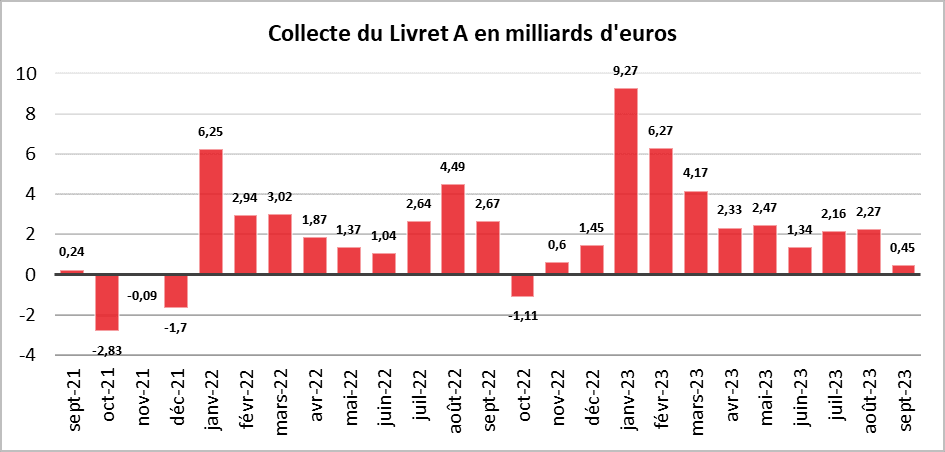

La collecte du Livret A, au mois de septembre dernier, a été positive de 450 millions d’euros. Au regard des résultats de ces derniers mois, cette collecte peut apparaître comme une contreperformance. La collecte avait, en effet, atteint 2,27 milliards d’euros en août et 2,16 milliards d’euros en juillet. L’année dernière, elle avait été de 2,67 milliards d’euros en lien avec le relèvement du taux du Livret A de 1 à 2 % intervenu le 1er août. Mais, de manière traditionnelle, le mois de septembre ne réussit pas au Livret A. Après les vacances, les ménages puisent dans leur bas de laine pour faire face à une série de dépenses et, notamment, celles liées à la rentrée scolaire. Cette année, les dépenses sont, en outre, majorées par l’inflation. Sur ces dix dernières années, quatre décollectes ont été constatées sur le mois de septembre. La dernière date de 2017 (-120 millions d’euros). Elle avait été précédée de celles de 2013 (-1,56 milliard d’euros), 2014 (-2,13 milliards d’euros) et 2015 (-2,38 milliards d’euros). En 2013, 2014 et 2015, le taux du Livret A avait été diminué le 1er août précédent. Il était ainsi passé de 1,75 à 0,75 %. Sur dix, la collecte moyenne de septembre est négative à -147 millions d’euros.

Avec une collecte de 270 millions d’euros au mois de septembre, le Livret de Développement Durable et Solidaire (LDDS) suit le même mouvement que le Livret A. La collecte avait été de 740 millions en août et de 470 millions en septembre 2022.

La collecte sur les neuf premiers mois de l’année reste malgré tout à des niveaux records, 30,73 milliards d’euros pour le Livret A et 10,69 milliards d’euros pour le LDDS. Il en est de même sur le plan des encours qui respectivement ont atteint, fin septembre, 406 et 145 milliards d’euros. L’année 2023 restera un excellent cru pour l’épargne réglementée.

Avec le non-relèvement du taux du Livret A le 1er août dernier, le placement renoue avec sa saisonnalité habituelle, un second semestre plus orienté dépenses suivant un premier plus épargne. Les dépenses de fin d’année et les vacances d’hiver devraient peser sur la collecte dans les prochains mois. Les ménages les plus aisés ayant saturé leur Livret A et leur LDDS ont tendance à se reporter sur les dépôts à terme, sur les SICAV monétaires voire les superlivrets. Le pari du Ministre de l’Économie de réduire la collecte de l’épargne réglementée commence a priori, pour le plus grand plaisir des banques, à être gagné.

Le Livret d’Épargne Populaire continue sa marché en avant

Si le Livret A et le LDDS marquent le coup, il en est tout autrement du Livret d’Épargne Populaire (LEP) dont la collecte a été de 800 millions en septembre, soit presque autant qu’en août. De janvier à septembre, la collecte nette a été de 11,1 milliards d’euros soit deux fois plus qu’en 2022 sur la même période. Son encours était, à fin septembre, de 59 milliards d’euros retrouvant un niveau inconnu depuis 2009. Le LEP bénéficie de sa forte rémunération, 6 % ainsi que d’un surcroît de médiatisation. Le nombre d’ouvertures de LEP serait en forte hausse sachant que le taux d’équipement des personnes éligibles était jusqu’à peu assez faible. Le taux de détention du LEP par des personnes physiques par rapport à la population majeure était de 15,5 % en 2022, selon la Banque de France quand nombre d’individus éligibles au LEP était de 18,6 millions à fin 2022. 44 % des personnes éligibles disposaient ainsi un LEP.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations