Par le Cercle de l’Épargne

Les marchés rattrapés par les tensions géopolitiques

À la Bourse de Paris, l’ambiance est morose en ce début d’année. Les menaces de Donald Trump concernant le Groenland et son projet de reconstruction de Gaza ont pesé sur le moral des investisseurs. L’évolution de la politique monétaire américaine est également devenue un sujet d’inquiétude. Le CAC 40 a ainsi reculé de 0,28 % en clôturant vendredi 30 janvier à 8 126,53 points.

Preuve que, malgré le plan de l’OTAN concernant le Groenland, les tensions entre les États-Unis et leurs alliés demeurent prégnantes, la France, dans une stratégie de préservation de sa souveraineté, a bloqué le processus de vente des antennes de réception au sol de l’opérateur de satellites Eutelsat au fonds d’investissement américain EQT Infrastructure VI. Les grands indices américains ont également fait, en janvier, du surplace. Le Nasdaq a progressé, en janvier, de moins de 0,5 %, tout comme le S&P 500.

Cette semaine, le prix du baril de pétrole (Brent) a dépassé les 70 dollars. Sur un mois, la hausse atteint 14 %. La menace d’intervention américaine en Iran est la principale raison de cette augmentation. Non seulement l’Iran fait partie des dix principaux producteurs d’or noir, mais il est aussi riverain du détroit d’Ormuz par lequel transite environ 20 % de la production mondiale de brut.

En plus du risque en Iran, les cours sont orientés à la hausse par les perturbations concernant le principal champ pétrolier au Kazakhstan et les problèmes rencontrés par la production américaine de brut à cause de la vague de froid qui s’est abattue sur le pays.

Sur le front des obligations souveraines, avec l’adoption du budget à l’Assemblée nationale, le taux de l’OAT française à dix ans est revenu en dessous de celui de son homologue italien.

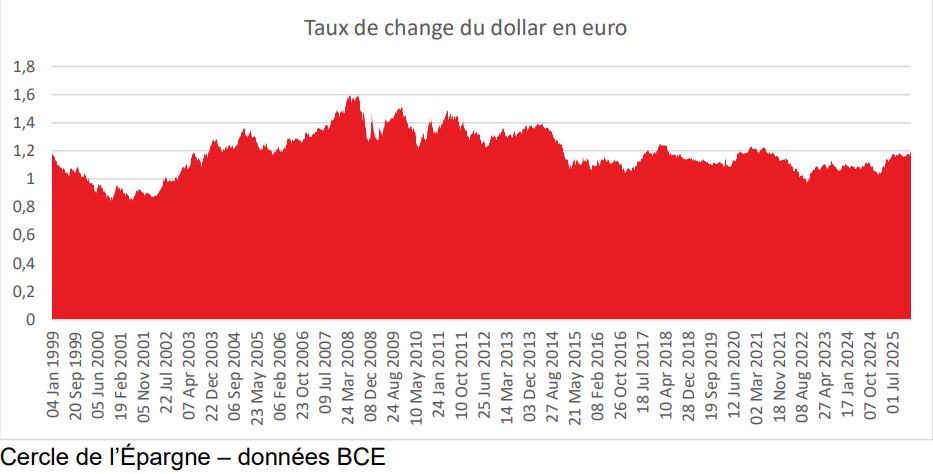

Baisse du dollar, hausse de l’or

Dans la semaine, l’euro a dépassé 1,20 dollar (1,2045 dollar) pour la première fois depuis mai 2021. Donald Trump se réjouit de la dépréciation de la monnaie américaine qui inquiète pourtant les milieux financiers et Wall Street. Le président américain défend l’idée d’un dollar faible pour favoriser les exportations de son pays.

À contrario, les investisseurs craignent un krach sur le dollar, qui serait un tsunami financier. La première monnaie mondiale a, par rapport aux autres grandes devises, perdu près de 10 % en 2025. Par rapport à l’euro, elle s’est dépréciée l’année dernière de plus de 13 %. Sur le premier mois de l’année 2026, le recul est de 2 %.

La baisse du dollar s’accompagne de la hausse de l’or qui joue ainsi son rôle traditionnel. L’once d’or a ainsi franchi la barre symbolique des 5 000 dollars, puis celle des 5 500. En un an, le métal précieux a gagné plus de 100 % et plus de 28 % sur un an.

La permanence des menaces géopolitiques et les craintes de remise en cause de l’indépendance de la banque centrale américaine concourent à ce double mouvement : baisse du dollar et hausse de l’or.

La hausse de la monnaie unique par rapport au billet vert a renforcé le taux de change global de la devise européenne (par rapport aux devises de ses partenaires commerciaux).

Cercle de l’Épargne – données BCE

À la différence de Donald Trump, Christine Lagarde, présidente de la Banque centrale européenne, s’exprime rarement sur l’euro et jamais sur son niveau, sa surévaluation ou sa sous-évaluation. François Villeroy de Galhau, gouverneur de la Banque de France et membre du Conseil des gouverneurs de la BCE, a récemment souligné que « nous suivons avec attention cette appréciation de l’euro », tout en rappelant que l’Eurosystème n’a pas d’objectif de taux de change.

Un euro fort réduit l’inflation en diminuant le prix des produits importés, dont le pétrole ou le gaz, mais dégrade la compétitivité-prix des exportations en dehors de la zone euro.

Une baisse logique du dollar

Avec un déficit commercial élevé, il est logique que la monnaie américaine se déprécie. À contrario, l’euro doit s’apprécier en raison d’un excédent commercial qui devrait dépasser 170 milliards d’euros.

Le président américain estime de longue date que l’Europe, la Chine et le Japon manipulent le cours de leur devise afin de gagner des parts de marché aux États-Unis. Son jugement sur l’euro est exagéré. En effet, la faiblesse de la monnaie commune, ces dernières années, était liée à la guerre en Ukraine et aux divisions au sein de l’Union européenne.

Celle-ci a été fortement exposée à la hausse des cours de l’énergie avec la remise en cause des livraisons de pétrole et de gaz en provenance de la Russie. Les investisseurs ont réduit leurs engagements en euros du fait de la proximité du conflit ukrainien.

Le dollar a, depuis l’épidémie de Covid, joué son rôle de valeur refuge. Il bénéficie également de la forte croissance de l’économie des États-Unis et de la forte rentabilité du capital investi dans ce pays.

Une Europe : bonne ou mauvaise nouvelle ?

En soi, la position du président américain n’est pas absurde. Le dollar était sans nul doute surévalué. Mais en jouant la baisse du dollar, il risque en revanche de favoriser l’inflation et, par voie de conséquence, de dissuader la Fed de baisser ses taux, voire de l’encourager à les remonter en 2026.

La hausse de l’euro est perçue de manière négative, tout particulièrement en France. Or, celle-ci contribue à réduire le coût des importations, en particulier celles des produits énergétiques (pétrole, gaz), qui avaient pénalisé, ces dernières années, l’économie européenne.

Certes, cette hausse renchérit le prix des exportations en dehors de la zone euro exprimées en dollars, mais, en revanche, elle réduit le coût des intrants importés. La France, qui exporte peu en dehors de la zone euro, serait moins pénalisée que l’Allemagne ou l’Italie.

En France, les secteurs les plus exposés sont l’aéronautique et le luxe, mais les entreprises concernées ont recours à des couvertures de change.

Pour l’Europe, un euro à 1,2 dollar pourrait provoquer une diminution de l’inflation de 0,3 point. Depuis 2022, nombreux sont ceux qui se sont plaints de la hausse des prix, et tout particulièrement de celle de l’essence et du gaz.

En ce qui concerne la croissance, certains experts estiment un manque à gagner de 0,2 point. Cette prévision est en partie contestable en raison de l’avantage généré par la baisse des cours et de l’amélioration du solde des échanges.

Taux directeurs : statu quo aux États-Unis

Mercredi 28 janvier, la banque centrale américaine a maintenu ses taux d’intérêt directeurs inchangés, dans une fourchette comprise entre 3,50 % et 3,75 %. Il s’agit d’une deuxième suspension dans son cycle d’assouplissement monétaire engagé en 2024, malgré les vives pressions de Donald Trump.

Pour justifier sa décision, l’économie américaine « a crû à un rythme solide l’an dernier », a rappelé Jerome Powell lors de sa conférence de presse. Le taux de chômage « demeure relativement stable » malgré des créations d’emplois toujours atones.

L’inflation « cœur » est ressortie à 3 % l’an dernier selon les premières estimations, tirée « par l’inflation des biens, alimentée par les tarifs », tandis que la désinflation se poursuit dans les services, a poursuivi le président de la Fed.

Le président de la banque centrale américaine estime que les tensions inflationnistes pourraient s’accroître en raison de la bonne tenue de l’activité en fin d’année et des pénuries de main-d’œuvre provoquées par la politique de lutte contre l’immigration de Donald Trump.

Les trois baisses décidées en fin d’année dernière devaient permettre de soutenir l’économie avec une réduction du coût du crédit. La Fed se situe dans une position inconfortable, tant sur le plan économique que politique.

Les États-Unis bénéficient d’une forte croissance, mais sans créer beaucoup d’emplois, avec des risques de redémarrage de l’inflation. Par ailleurs, le président américain multiplie les pressions peu amicales sur les membres du Comité de politique monétaire afin qu’ils réduisent les taux directeurs d’ici les élections de mi-mandat.

Le conflit avec la Maison-Blanche s’est désormais déplacé devant les tribunaux. La conférence de presse de Jerome Powell ce mercredi représentait sa première intervention publique après le lancement d’investigations criminelles à son encontre par des procureurs fédéraux nommés par Trump.

Il s’est également déplacé pour soutenir l’une des membres de la Fed, Lisa Cook, à la Cour suprême, celle-ci étant chargée de se prononcer sur la légalité de son renvoi sommaire de son poste de gouverneure par Donald Trump. « Il s’agit du plus important procès de l’histoire de la Fed », a simplement observé Jerome Powell pour expliquer son déplacement.

Un nouveau président pour la Fed

La politique monétaire de la banque centrale américaine pourrait évoluer au mois de mai avec l’entrée en fonction du nouveau président, Kevin Warsh. Celui-ci a été nommé par Donald Trump ce vendredi 31 janvier.

Dans sa déclaration de nomination, Donald Trump a insisté sur la fidélité de Kevin Warsh, allusion évidente à Jerome Powell. Pour remplacer ce dernier, Donald Trump a fait du soutien à la baisse des taux d’intérêt l’un de ses critères clés.

Kevin Warsh est considéré comme un partisan de la baisse des taux directeurs. Sa nomination devra être confirmée par le Sénat.

Vers un retour des politiques monétaires accommodantes !

Les besoins de financement de la part des États sont en forte hausse tant aux États-Unis, au Royaume-Uni que dans la zone euro, sachant que l’Allemagne a abandonné la règle du frein budgétaire.

Les dépenses militaires, le vieillissement démographique et la transition écologique concourent à l’augmentation de ces besoins. Le risque d’une hausse des taux d’intérêt de long terme est à prendre en compte. Or, celle-ci pourrait mettre en tension de nombreux États, avec un effet récessif sur l’économie.

Entre 2010 et 2025, la dette publique est passée de 88 à 118 % du PIB aux États-Unis, de 87 à 116 % du PIB en France et de 70 à 102 % au Royaume-Uni. Elle a, en revanche, baissé en Allemagne, passant sur la même période de 72 à 63 % du PIB.

Avec l’engagement d’un plan de relance portant sur plus de 800 milliards d’euros, la dette publique allemande devrait renouer avec la hausse en 2026.

En raison de la hausse des dépenses militaires, de retraite, de santé et de dépendance, ainsi que du fait des dépenses liées à la transition écologique, les gouvernements sont dans l’incapacité de réduire le déficit public, d’autant plus qu’au sein de nombreux États la croissance est faible, ce qui limite d’autant la hausse des recettes publiques.

Le déficit public atteint ainsi près de 7 points de PIB aux États-Unis en 2025. Il dépasse 5 % en France et 4 % au Royaume-Uni.

L’augmentation des besoins de financement conduit à celle des taux d’intérêt à long terme, ce qui accroît le service de la dette. Ce phénomène génère une spirale avec, à la clef, une réduction des marges de manœuvre budgétaires.

La hausse des taux freine également l’investissement des entreprises et des ménages.

Dans un tel contexte, les banques centrales pourraient réduire leurs taux directeurs et recourir à nouveau au quantitative easing (rachat de titres de dette publique) pour faire baisser les taux d’intérêt à long terme. Elles avaient procédé de la sorte dans les années 2010 afin d’éviter la déflation et la récession.

Aux États-Unis, la Réserve fédérale devrait continuer à baisser ses taux directeurs. Elle a par ailleurs réactivé, au début du mois de décembre dernier, son programme d’achat de Treasuries (T-Bills).

Elle a ainsi mis un terme à sa politique de réduction de la taille de son bilan qu’elle avait mise en œuvre entre 2022 et le mois de novembre 2025. De 2010 à 2022, la base monétaire des États-Unis était passée de 2 000 à 6 500 milliards de dollars, avant de revenir à 5 400 milliards de dollars à la fin de l’année 2025.

L’objectif de Donald Trump est d’abaisser fortement les taux d’intérêt afin de faciliter le financement de la dette publique.

De leur côté, la Banque d’Angleterre et la BCE maintiennent des taux directeurs proches du taux d’inflation et poursuivent la réduction de la taille de leur bilan.

La base monétaire de la zone euro est passée de 6 000 à 4 200 milliards d’euros de 2022 à fin 2025 ; celle du Royaume-Uni, de 900 à 480 milliards de livres sterling. En 2010, ces bases monétaires s’élevaient respectivement à 1 000 milliards d’euros et 200 milliards de livres sterling.

À terme, ces deux banques centrales pourraient être contraintes de suivre la FED afin d’éviter une remontée des taux d’intérêt de long terme et une appréciation de leur monnaie respective.

La remise en œuvre d’une politique monétaire accommodante pourrait évidemment être une source d’inflation, celle-ci étant toujours sous surveillance après sa forte augmentation entre 2022 et 2024.

Les anticipations d’une hausse à venir de l’inflation contribuent à l’augmentation du cours de l’or qui a franchi, le 26 janvier dernier, la barre symbolique des 5 000 dollars l’once.

L’accroissement de la taille des bilans bancaires et la baisse des taux pourraient également accroître la valeur d’autres actifs, financiers et immobiliers, avec une augmentation des inégalités de revenus et de patrimoine.