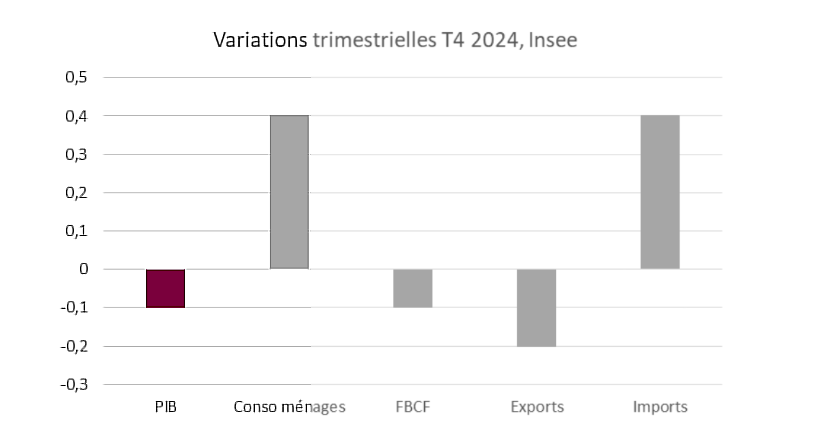

La croissance du quatrième trimestre 2024 s’annonçait décevante, après un troisième trimestre stimulé par les Jeux Olympiques. Le PIB s’est en effet replié de -0,1 % sur un trimestre et progresse comme attendu de 1,1 % sur l’ensemble de l’année 2024. Les perspectives pour 2025 ne sont pas réjouissantes, d’autant plus que l’imprévisibilité de Donald Trump plane sur l’économie mondiale.

■ La croissance française a été tirée par la consommation des ménages, mais continue d’être pénalisée par la construction. « L’effet JO » du troisième trimestre pèse sensiblement sur la lecture des chiffres du quatrième trimestre.

🢩 C’est peut-être la seule bonne nouvelle des chiffres du quatrième trimestre : la consommation des ménages progresse de 0,4 %, portée par la forte baisse de l’inflation qui redonne du pouvoir d’achat aux ménages. En revanche, la construction souffre toujours, pénalisée notamment par des taux d’intérêt qui demeurent élevés. Ainsi, l’investissement total a stagné au quatrième trimestre, mais l’investissement des seuls ménages (construction de logements) s’est replié de -0,3 %. L’activité totale de construction est en baisse de -0,9 % sur le trimestre.

🢩 L’effet des Jeux Olympiques au troisième trimestre pèse sur la lecture des chiffres du quatrième trimestre. Cela se vérifie notamment dans les exportations, qui baissent de -0,2 % au quatrième trimestre, en conséquence notamment de la vente des droits de diffusion audiovisuelle des Jeux Olympiques qui ont été comptabilisés comme une exportation au quatrième trimestre. La croissance annuelle, à 1,1 %, est conforme aux attentes, mais sa dynamique trimestrielle a été impactée par les Jeux Olympiques : +0,4 % au troisième trimestre et -0,1 % au quatrième trimestre.

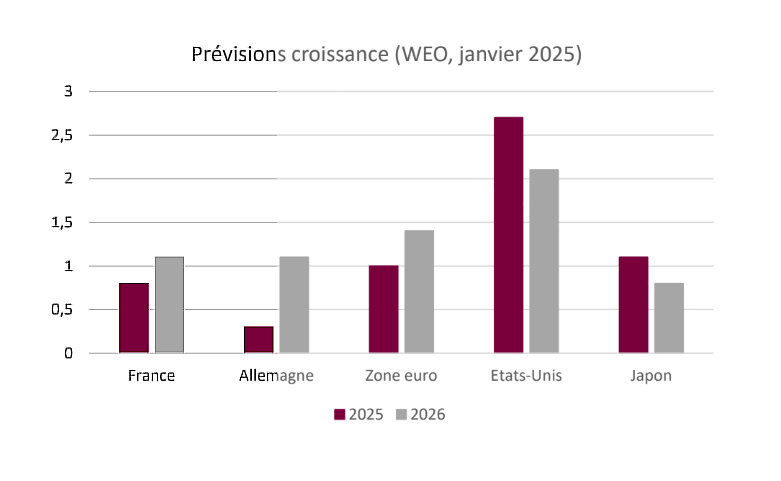

■ L’année 2025 ne s’annonce pas sous de meilleurs auspices que 2024. La croissance française attendra au mieux 1 % cette année et guère plus en 2026. Les incertitudes intérieures, autant que la morosité de nos principaux partenaires commerciaux, n’incitent pas à l’optimisme pour la conjoncture des prochains trimestres. La menace d’une guerre commerciale avec les États-Unis est, en plus, un risque baissier sur les prévisions réalisées en début d’année.

🢩 En France, le blocage politique, l’absence de budget et de politique économique ambitieuse pèse sur la conjoncture. L’incertitude n’incite ni les entreprises à investir, ni les ménages à consommer, alors même que la baisse de l’inflation redonne un peu de pouvoir d’achat. Le climat des affaires en France poursuit sa baisse tendancielle depuis 2022. Les moteurs de croissance à l’étranger devraient rester poussifs. La reprise est lente en Allemagne et une hausse sensible de la dépense publique ne devrait pas se produire avant, au mieux, 2026. L’Espagne est certes plus dynamique mais la croissance globalement faible de la zone euro ne devrait pas permettre de stimuler sensiblement les exportations tricolores. Enfin, alors que la baisse des taux directeurs dans le sillage de la baisse de l’inflation pourrait apporter un bol d’air à l’investissement et à la construction, la récente remontée des taux souverains (notamment du fait du risque d’une inflation plus élevée avec la politique de Donald Trump) enraye cette dynamique.

🢩 Donald Trump reste un facteur d’incertitude. Son programme de baisses d’impôts pourrait certes doper à court terme la consommation américaine, donc les exportations françaises. Mais le risque latent de guerre commerciale crée une forte inconnue pour les années à venir. D’une manière générale, sa politique à la fois imprévisible et peu conventionnelle (menace de droits de douane, agressivité géopolitique notamment) crée des incertitudes qui sont en tant que telles un frein à l’activité économique. S’il décidait de réellement déclencher une vaste guerre commerciale avec le reste du monde (droits de douane de 20 % sur l’ensemble des importations par exemple), les prévisions de croissance réalisées en janvier 2025 par le FMI1 devraient être sensiblement revues à la baisse.