Par Lazard Frères Gestion

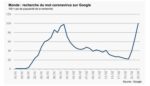

La multiplication récente des cas de Covid-19 (coronavirus) hors de Chine – principalement en Corée du Sud et en Italie a provoqué une forte baisse des marchés actions depuis la séance du 21 février. Après une baisse modérée fin janvier à la suite des premières nouvelles relatives à l’épidémie, les marchés actions étaient repartis à la hausse pour atteindre un point haut le 19 février. En effet, l’épidémie semblait concentrée dans la province du Hubei et le nombre de nouveaux cas déclarés baissait régulièrement. Les dernières nouvelles font craindre une expansion de l’épidémie à l’ensemble de la planète.

Prévoir l’ampleur de la propagation du virus dans les prochains jours et surtout la réaction des investisseurs dans un environnement saturé d’informations anxiogènes est impossible. Il convient toutefois de noter que l’épidémie semble se stabiliser en Chine, ce qui constitue un facteur encourageant.

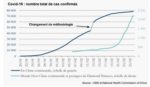

Cette stabilisation a néanmoins été obtenue grâce à d’importantes mesures de confinement dont l’effet sur l’activité économique est notable. Qu’en sera-t-il dans le reste du monde ? Cette épidémie est-elle de nature à faire basculer l’économie mondiale en récession ?

Pour répondre à cette question, il faut bien distinguer les effets sur la demande finale de ceux sur la production.

Sur la demande finale, les conséquences immédiates sont déjà importantes. L’économie chinoise tourne au ralenti et diverses données alternatives, comme des mesures de trafic routier ou de pollution, confirment ce constat. Les données d’activité des deux premiers mois de l’année, qui seront publiées le 16 mars, montreront l’ampleur du ralentissement. Il conviendra de surveiller également ce qui se passera dans le reste du monde.

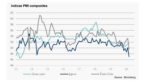

Au niveau de la production, la question de l’incidence sur les chaînes de valeurs se pose. L’interruption de la production dans certaines usines en Chine peut se répercuter sur l’ensemble des entreprises dépendantes des pièces que les premières fabriquent. Les PMI1 avancés de février, publiés le 21 du mois, montrent un premier effet, avec notamment une augmentation des durées de livraison.

L’essentiel est que cet impact ne soit pas durable. L’augmentation des températures à l’approche du printemps dans l’hémisphère nord réduira-t-elle la virulence du virus comme elle le fait sur les épidémies saisonnières ? Des traitements semblent être en voie de finalisation : le laboratoire américain Gilead dispose d’un traitement en phase 3 (pré-commercialisation) issu de sa recherche contre le SRAS. D’autres semblent potentiellement disponibles assez rapidement.

Enfin, un vaccin sera vraisemblablement opérationnel d’ici 15 mois, ce qui paraît lointain.

Rappelons que le coronavirus, sauf exceptions, n’affecte pas sensiblement la population générale mais fait courir un risque sérieux aux personnes âgées ou souffrant de maladies chroniques. De plus, certaines personnes touchées peuvent ne pas ressentir de symptômes majeurs, ce qui favorise la contamination.

Les dispositions prises pour contenir la pandémie ont causé des ralentissements ou des arrêts de production. Il importe que, là où c’est nécessaire, les autorités mettent en œuvre des mesures pour assurer la trésorerie des entreprises. À l’inverse d’une catastrophe naturelle, aucune capacité n’a été détruite. La reprise du travail dans les centres de production pourra se faire relativement rapidement. Sous l’angle de la demande, certains achats, notamment les voyages, ne seront certes pas rattrapés mais l’expérience historique des épidémies, comme le SRAS en 2003, montre que l’essentiel de l’activité perdue est compensée une fois la situation normalisée.

Par ailleurs, cet épisode entraîne un changement de priorités dans la politique économique chinoise. Si, pour l’instant, les mesures de solvabilité – augmentation des liquidités, baisse des taux – ont dominé, le soutien à l’activité prime désormais.

Dans le reste du monde, ce facteur d’incertitude va probablement convaincre les banques centrales de repousser de plusieurs mois encore toute velléité de remontée des taux.

Pour résumer, les conséquences de l’épidémie de coronavirus seront transitoires. À court terme, l’activité devrait être lourdement affectée mais celle-ci devrait rebondir nettement au cours du deuxième ou du troisième trimestre.

Notre scénario économique 2020, qui était celui d’une reprise progressive de la croissance, n’est donc que repoussé et son profil trimestriel modifié avec un début d’année très décevant suivi d’une reprise plus forte. Autrement dit, le niveau d’activité au quatrième trimestre 2020 sera probablement très proche de ce qu’il aurait été sans cette épidémie. Si tel est le cas, les marchés seront sans doute passés à autre chose d’ici là.

Glossaire

1 – PMI composite : l’Indice des Directeurs d’Achat (PMI) de l’Institut de Gestion des Approvisionnements (ISM) évalue le niveau relatif des conditions des entreprises, dont celles d’emploi et de production, les nouvelles commandes, les prix, les livraisons des fournisseurs et les stocks. Les données sont compilées à partir d’un sondage effectué auprès d’environ 400 directeurs d’achat dans l’industrie manufacturière. Sur l’indice, un résultat au-dessus de 50,0 indique une expansion de l’industrie, et en-dessous une contraction.