Par Philippe Crevel,

L’effet Jeux a laissé place à un effet dépressif. En décembre, le climat des affaires en France s’assombrit davantage. À 94, l’indicateur de l’INSEE qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd deux points. En baisse pour le troisième mois consécutif, le climat des affaires est désormais loin de sa moyenne de longue période (100). Il se détériore dans tous les secteurs, hormis l’industrie où il est stable, mais reste en-deçà de sa moyenne de longue période.

l’indicateur qui le synthétise perd deux points après en avoir perdu trois le mois précédent. Cette nouvelle dégradation résulte principalement du repli des soldes d’opinion prospectifs sur la demande et l’activité.

Dans le commerce de détail (y compris commerce et réparation d’automobiles), le climat des affaires recule pour le troisième mois consécutif. Cette dégradation résulte principalement de la diminution des soldes relatifs aux perspectives générales d’activité et aux ventes passées.

Dans le bâtiment, le climat des affaires est toujours mal orienté. À 98, l’indicateur synthétique perd un point et s’établit à son niveau le plus bas depuis juillet 2020. Cette

dégradation de l’opinion concerne presque tous les soldes, en particulier ceux sur l’activité et les effectifs.

Dans l’industrie, le climat des affaires se maintient. À 97, l’indicateur qui le synthétise demeure, cependant, au-dessous de sa moyenne de longue période. Les soldes d’opinion sur les carnets de commandes augmentent de nouveau mais tous ceux relatifs à la production diminuent.

Avec l’annonce de plusieurs plans de licenciements, sans surprise, l’indicateur synthétique de climat de l’emploi est en baisse en décembre. À 96, il perd deux points et s’éloigne de sa moyenne de longue période (100).

La Banque de France sans illusion sur la croissance de 2025

Le 16 décembre dernier, la Banque de France a présenté sa dernière projection économique avant l’adoption de la motion de censure. Le scénario retenu prévoit une croissance moins forte que prévu pour 2025, avec un déficit public estimé entre 5 % et 5,5 % du PIB.

Une faible croissance attendue pour 2025

Selon la Banque de France, la croissance resterait faible en 2025. Le PIB augmenterait d’environ un quart de point par trimestre, soit 0,9 % en moyenne annuelle. La demande intérieure serait affectée par les mesures de consolidation budgétaire ainsi que par l’incertitude qui les accompagne. Après une stagnation en 2024, la consommation devrait enregistrer une légère progression en 2025. La contribution de l’investissement privé resterait négative, mais dans une moindre mesure qu’en 2024.

Le commerce extérieur contribuerait toujours positivement à la croissance, mais dans une proportion moindre qu’en 2024, en raison de la normalisation des importations après un recul marqué. En 2026, la croissance pourrait atteindre 1,3 %, grâce à la baisse des taux d’intérêt, qui stimulerait l’investissement. La consommation des ménages progresserait également, soutenue par une réduction modérée du taux d’épargne. En 2027, la croissance annuelle avoisinerait celle de 2026, avec un rythme trimestriel se normalisant pour atteindre une progression du PIB de 1,2 % sur un an fin 2027, contre 1,4 % fin 2026. Par rapport à sa projection de septembre, la Banque de France a repoussé d’un an la reprise de la croissance, laquelle s’avérerait, par ailleurs, plus modérée.

Une inflation durablement inférieure à 2 %

Selon l’estimation provisoire d’Eurostat, l’inflation IPCH atteindrait 1,7 % en novembre 2024 (glissement annuel), en légère hausse par rapport à octobre 2024 (1,6 %).

L’inflation sous-jacente (hors énergie et alimentation) serait de 2,2 % en novembre, après 2,1 % en octobre. Les Jeux olympiques et paralympiques ont entraîné une hausse temporaire des prix. L’INSEE anticipe une légère augmentation du taux d’inflation en fin d’année, liée aux effets de base des prix de l’énergie.

Sur l’ensemble de 2024, l’inflation totale devrait diminuer, passant de 3,0 % au premier trimestre à 1,9 % au quatrième trimestre. L’inflation sous-jacente resterait cependant au-dessus de 2 %, atteignant 2,3 % au dernier trimestre 2024, contre 2,5 % au premier.

En 2025, l’inflation totale reculerait à 1,6 %, après 2,4 % en 2024. Cette baisse s’expliquerait notamment par le repli des prix de l’énergie, en lien avec la diminution des tarifs réglementés de l’électricité et la baisse du prix du baril (68 euros contre 76 euros en 2024). En 2026, l’inflation totale et l’inflation hors énergie et alimentation atteindraient respectivement 1,7 % et 1,9 %.

Des hausses salariales supérieures à l’inflation

En 2024, le salaire mensuel de base (SMB) progresse moins vite qu’en 2023, en raison de revalorisations plus modestes du SMIC et de hausses salariales moins importantes dans les accords de branche. Les primes de partage de la valeur (PPV) sont également en baisse. En 2025 et 2026, les salaires nominaux continueraient d’augmenter malgré la baisse de l’inflation, soutenus par le retour de gains de productivité. En 2027, la hausse des salaires convergerait vers 2,7 % en rythme annuel.

Une hausse du taux de chômage en 2025 et 2026

L’emploi total se contracterait à partir du quatrième trimestre 2024 jusqu’au début de 2026, les entreprises ajustant leurs effectifs pour restaurer leur productivité. Le taux de chômage atteindrait 7,8 % en 2025 et 2026, avant de redescendre à 7,4 % en 2027, grâce à une reprise plus soutenue de l’activité.

Un pouvoir d’achat en progression continue

Le pouvoir d’achat de la masse salariale progresserait de manière continue de 2024 à 2027. En 2024, il augmenterait de 0,7 %, soutenu par l’emploi salarié et la progression$ des salaires réels. En 2025, la progression atteindrait 0,9 %, malgré un tassement de l’emploi.

Une reprise de l’investissement des ménages et des entreprises

Pénalisé par la hausse des taux en 2023 et 2024, l’investissement des ménages repartirait à la hausse en 2025, avec un rebond significatif attendu en 2026 et 2027.

L’investissement des entreprises, atone en 2025 en raison des incertitudes budgétaires et fiscales, reprendrait à partir de 2026, porté par les besoins en équipements informatiques.

Des déficits publics élevés et un endettement croissant

En 2024, le déficit public atteindrait -6,1 % du PIB, après -5,5 % en 2023. L’absence d’adoption des projets de loi de finances avant la fin de l’année rend les projections difficiles. Selon la Banque de France, le ratio dette/PIB passerait de 112 % en 2024 à 117 % en 2027. Pour éviter un emballement de la dette, la France doit supprimer son déficit primaire, actuellement à 3 points de PIB.

Filet de croissance pour la France

Dans sa note de conjoncture de décembre, l’INSEE souligne que la croissance française s’étiole en cette fin d’année 2024 et qu’elle resterait faible en 2025. La reprise de l’investissement, attendue avec la baisse des taux d’intérêt, peine à se dessiner, tandis que les ménages demeurent prudents.

La fin de l’effet Jeux Olympiques

Au troisième trimestre 2024, selon l’INSEE, le taux de croissance du PIB est passé de

+0,2 % à +0,4 %, soutenu par l’effet ponctuel, estimé à 0,2 point de PIB, des Jeux Olympiques et Paralympiques de Paris (JOP). Les recettes de billetterie et de diffusion$ audiovisuelle, enregistrées comme une production de services, ont contribué pour +0,3 point de PIB. Cet effet a cependant été partiellement compensé par une baisse des recettes touristiques. La consommation des ménages en hébergement-restauration a reculé de 0,2 % par rapport au trimestre précédent, tout comme celle en services de transport (-0,4 %).

La demande intérieure a contribué à hauteur de 0,3 point au PIB au troisième trimestre, contre +0,1 point au deuxième trimestre, grâce à une progression de la consommation des ménages (+0,6 % après une stagnation) et au dynamisme des dépenses publiques (+0,5 % sur deux trimestres). En revanche, l’investissement a reculé de 0,7 %, après – 0,1 % au deuxième trimestre, tant pour les entreprises que pour les ménages.

Le commerce extérieur a légèrement pesé sur l’activité (-0,1 point après +0,2 point). Les importations ont diminué (-0,6 % après +0,1 %), mais les exportations ont baissé davantage (-0,8 % après +0,6 %), en particulier pour les produits manufacturés (-1,9 %), en raison des importantes livraisons navales enregistrées au trimestre précédent. La variation des stocks a apporté une contribution positive de 0,1 point.

Du côté de l’offre, l’industrie manufacturière s’est stabilisée après deux trimestres de recul. L’activité dans la construction a légèrement diminué, après trois trimestres consécutifs de baisse marquée. Les Jeux Olympiques ont favorisé une hausse de l’activité dans les services marchands (+0,5 % après +0,3 %). En revanche, les

mauvaises récoltes agricoles de 2024 ont entraîné un recul de -3,6 % de la valeur ajoutée agricole, coûtant environ 0,2 point de croissance annuelle.

L’investissement toujours en recul

L’investissement des ménages diminuerait de 0,3 % au quatrième trimestre, mais ce recul serait moins prononcé qu’auparavant. Les investissements en construction reculeraient de 0,5 % après -0,6 %, tandis que ceux en services progresseraient de 0,5 % après -0,9 %. Le cycle de baisse des taux engagé par la BCE commence à produire des effets, avec un léger frémissement sur les transactions immobilières.

Du côté des entreprises, l’investissement en produits manufacturés se contracterait de 1,0 % après une baisse historique de -4,6 % au troisième trimestre, en raison de

conditions de financement toujours restrictives. L’investissement en construction

reculerait pour le huitième trimestre consécutif (-0,7 %), la demande pour les bureaux restant faible.

Une petite croissance au premier semestre 2025

Au premier semestre 2025, le PIB augmenterait de 0,2 % par trimestre. La production manufacturière resterait stable, tandis que le recul de l’activité dans la construction s’atténuerait (-0,3 % au premier trimestre, -0,2 % au deuxième trimestre). L’agriculture connaîtrait un rebond après les mauvaises récoltes de 2024, contribuant pour +0,1 point à la croissance en 2025.

La production dans les services repartirait à la hausse (+0,2 % par trimestre) grâce à une consommation des ménages modérément positive (+0,1 % au premier trimestre, +0,3 % au deuxième trimestre).

L’investissement des entreprises continuerait de reculer légèrement (-0,3 % au premier trimestre, -0,2 % au deuxième trimestre). Les conditions de financement s’amélioreraient, mais le climat d’incertitude continuerait de peser sur les décisions d’investissement.

L’investissement des ménages en construction reculerait encore (-0,4 % au premiertrimestre, -0,1 % au deuxième trimestre), tandis que celui en services progresserait de 0,5 % par trimestre.

La consommation des administrations publiques ralentirait (+0,1 % par trimestre) en raison du gel des dépenses liées à la reconduction du budget 2024. Les collectivités locales réduiraient leurs investissements à l’approche des élections.

Le commerce extérieur contribuerait positivement à la croissance au premier trimestre (+0,2 point), grâce à d’importantes livraisons navales, mais cette contribution deviendrait négative au deuxième trimestre.

Une croissance de 1,1 % en 2024 et plus faible en 2025

Au total, la croissance annuelle pour 2024 atteindrait 1,1 %, comme en 2023. L’acquis de croissance à mi-année pour 2025 serait modeste (+0,5 %). Les incertitudes politiques et internationales pourraient peser davantage sur l’activité. La croissance potentielle de la France reste contrainte par la faible progression de la population active et le niveau insuffisant des gains de productivité.

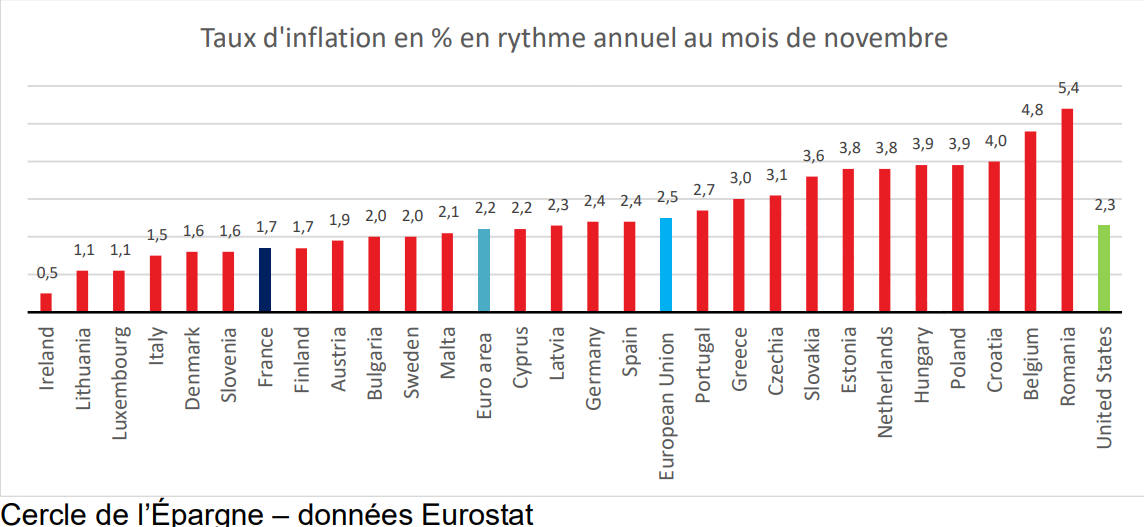

Augmentation de l’inflation en zone euro en novembre

Selon Eurostat, le taux d’inflation annuel de la zone euro s’est élevé à 2,2 % en novembre, contre 2,0 % en octobre. Un an auparavant, il était de 2,4 %. Le taux d’inflation annuel de l’Union européenne était, en novembre de son côté, de 2,5 %, contre 2,3 % en octobre. Un an auparavant, il était de 3,1 %.

Les taux annuels les plus faibles ont été observés en Irlande (0,5 %), en Lituanie et au Luxembourg (1,1 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Roumanie (5,4 %), en Belgique (4,8 %) et en Croatie (4,0 %). Par rapport à octobre 2024, l’inflation annuelle a baissé dans quatre États membres, est restée stable dans

trois et a augmenté dans vingt autres.

En novembre les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient des services (+1,74 points de pourcentage, pp), suivis de l’alimentation, alcool & tabac (+0,53 pp), des biens industriels hors énergie (+0,17 pp) et de l’énergie (-0,19 pp).