Par Karen Sulbert, Gemelo Conseil

La mise en place de l’EPRD (État Prévisionnel des Recettes et des Dépenses) ne doit pas être abordée comme une simple obligation réglementaire, mais comme un changement profond de logique budgétaire et financière. Pour les directeurs d’ESSMS, anticiper l’EPRD par un accompagnement ou une formation permet de comprendre la nouvelle approche pluriannuelle, d’intégrer les enjeux de trésorerie, d’investissement et de soutenabilité financière, et surtout de transformer ce cadre réglementaire en véritable outil de pilotage stratégique. Se préparer en amont, c’est passer d’une gestion subie à une gestion maîtrisée et proactive.

EPRD – Campagne budgétaire 2026 : nouveautés et points de vigilance

La campagne budgétaire 2026 s’inscrit dans un contexte de transformation pour les services intervenant à domicile. La réforme des Services Autonomie à Domicile (SAD) redéfinit l’organisation de l’aide et des soins à domicile. Dans ce contexte mouvant, l’EPRD devient plus que jamais un outil stratégique de pilotage, au cœur du dialogue avec les autorités de tarification (ATC).

1. Réforme des SAD : nouveautés et enjeux structurants

La réforme des Services Autonomie à Domicile (SAD) transforme en profondeur l’organisation du secteur de l’aide et des soins à domicile. Elle vise à remplacer progressivement les anciens SAAD, SSIAD et SPASAD par un modèle unifié : le SAD[1].

Avant la réforme : une organisation fragmentée

Jusqu’à présent, les services à domicile relevaient de trois catégories distinctes :

-

- SAAD (Services d’Aide et d’Accompagnement à Domicile) : accompagnement dans les actes de la vie quotidienne (toilette, repas, entretien du logement, aide administrative, etc.).

-

- SSIAD (Services de Soins Infirmiers à Domicile) : soins infirmiers et d’hygiène prescrits médicalement.

-

- SPASAD (Services Polyvalents d’Aide et de Soins à Domicile) : combinaison des deux missions, mais avec des contraintes administratives importantes et une gouvernance parfois complexe.

Cette organisation entraînait pour les usagers des parcours peu lisibles, une coordination imparfaite entre professionnels et une multiplication des interlocuteurs.

Avec la réforme : un service unifié

La réforme impose désormais la transformation de ces structures en Services Autonomie à Domicile (SAD), avec pour objectifs :

-

- un interlocuteur unique pour l’usager,

-

- une meilleure coordination des interventions,

-

- une continuité de parcours renforcée,

-

- une lisibilité accrue pour les financeurs et autorités de contrôle.

Deux types de SAD

Deux catégories de SAD sont désormais définies :

-

- SAD « Aide » : Ce type de structurepropose uniquement des prestations d’aide et d’accompagnement à domicile. Il cible des personnes âgées en perte d’autonomie ou personnes en situation de handicap. Les SAD « Aide » dépendent uniquement du Conseil départemental.

-

- SAD « Mixte » : Ce type de structure associe aide à domicile et soins infirmiers. Il cible les personnes nécessitant à la fois des soins et une aide quotidienne coordonnée. Les SAD « Mixte » dépendent de l’ARS et du Conseil départementaux.

Cette distinction est essentielle, car elle a des conséquences directes sur la gouvernance, la tarification et la construction de l’EPRD.

Pour les gestionnaires, cette réforme implique donc :

-

- des recompositions organisationnelles (fusion, rapprochement, coopération),

-

- une révision des modèles économiques,

-

- et une anticipation accrue des impacts financiers dans l’EPRD.

2. L’EPRD

L’État Prévisionnel des Recettes et des Dépenses (EPRD)[2] est le document budgétaire de référence des établissements et services sociaux et médico-sociaux (ESSMS). Il remplace le budget prévisionnel et s’impose notamment aux structures ayant signé un CPOM.

L’EPRD vise à :

-

- prévoir et équilibrer les recettes et dépenses de l’exercice,

-

- garantir la capacité à financer l’exploitation courante, les investissements et la trésorerie,

-

- adopter une logique budgétaire fondée sur les recettes avant les charges,

-

- renforcer la transparence financière et la responsabilisation des gestionnaires.

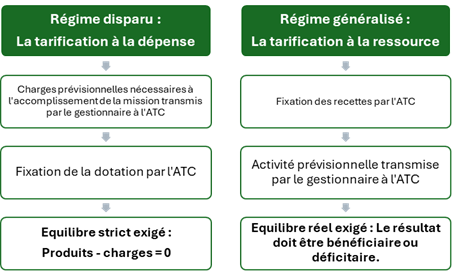

Le reversement de la logique budgétaire : un approche financière renforcée

La généralisation des CPOM[3] et la réforme du système de tarification ont modifié la logique de gestion des établissements. Auparavant, les établissements déterminaient leurs niveaux de dépenses, lesquels servaient de base pour fixer les ressources allouées par les ATC. Ce régime a été remplacé par une logique inversée. Les ressources prévues en fonction du niveau d’activité déterminent le niveau des dépenses autorisées.

Cette évolution structurelle place désormais l’activité au cœur du processus de tarification, renforçant ainsi les exigences de rationalisation et de transparence dans l’utilisation des fonds publics.

Figure : Evolution du système de tarification (ancienne méthode et méthode actuelle)

La tarification à la ressource repose sur le respect d’un équilibre dit réel. Conformément à l’article R.314-222 du CASF, cet équilibre « réel » en opposition à l’équilibre « strict » (ancienne logique) se définit comme suit :

| Etablissements soumis à l’équilibre réel[4] | Etablissements soumis à l’équilibre réélt | |

| ESSMS concernés | EHPAD et ESSMS du périmètre du CPOM | ESSMS hors périmètre CPOM |

| Définition de l’équilibre | 1.Produits tarification sont ceux notifiés 2.La capacité d’autofinancement (CAF) est suffisante pour couvrir le remboursement en capital des emprunts à échoir au cours de l’exercice (CAF nette > 0) 3.Recettes et dépenses évaluées de façon sincère 4.Remboursement dette en capital n’est pas couvert par produit des [nouveaux] emprunts, sauf dans le cas de renégociation de ceux-ci 5.Recettes affectées employée à l’usage auquel elles sont prévues | 1.Compte de résultat présenté en équilibre 2.Recettes et dépenses évaluées de façon sincère 3.Remboursement dette en capital n’est pas couvert par produit des [nouveaux] emprunts, sauf dans le cas de renégociation de ceux-ci 4.Recettes affectées employée à l’usage auquel elles sont prévues |

Dans le cadre d’un équilibre réel, l’établissement doit pouvoir garantir la continuité de son fonctionnement dans la durée, au profit des personnes dont il a la charge. Cette pérennité est fondée sur l’aptitude de l’établissement à dégager, par son activité, suffisamment de trésorerie pour assurer le remboursement en capital de ses emprunts, voire pour autofinancer les investissements. Pour cela, on devra vérifier que la CAF soit supérieure aux remboursements annuels des emprunts contractés (CAF nette > 0).

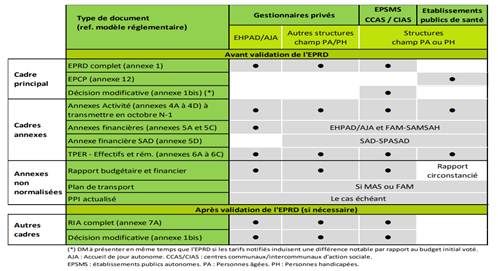

Contenu de l’EPRD : annexes normalisées et non normalisées

Récapitulatif des documents à déposer selon la situation du gestionnaire dans le cadre d’un EPRD

Source : EPRD 2024 – Consignes de remplissage des cadres normalisés (hors annexes Activité) – Version 1.0- CNSA – Mars 2024

Les annexes normalisées prennent la forme de fichiers Excel distincts.

Dans le contexte des SAD sous CPOM, l’EPRD 2026 constituera la première campagne de ce type de structure.

5. Le PGFP : un outil central de pilotage stratégique

Parmi les éléments à transmettre dans le cadre de l’EPRD, il y a le PGFP. Défini par l’article R.314-213 du CASF, le Plan Global de Financement Pluriannuel (PGFP) vise à établir, sur une période glissante de sept ans, la trajectoire financière consolidée des établissements et services du périmètre EPRD.

Les objectifs du PGFP sont :

-

- d’analyser la soutenabilité financière à moyen et long terme ;

-

- d’anticiper les effets des investissements ;

-

- de sécuriser la trésorerie ;

-

- de piloter les grands équilibres financiers.

Le PGFP est constitué de 7 sous-tableaux :

-

- Compte de résultat prévisionnel consolidé,

-

- Projection de la CAF,

-

- Projection du FRI et du FRE,

-

- Projection du FRNG,

-

- Projection du BFR,

-

- Projection de la trésorerie,

-

- Tableau récapitulatif des soldes et ratios.

Le PGFP constitue un outil de prévision, permettant à la structure d’absorber les aléas (tensions RH, évolution des financements, restructurations).

3. Points de vigilance pour la campagne budgétaire ERRD-EPRD 2026

Pour la campagne 2026, plusieurs points nécessitent une attention particulière :

-

- le respect du cadre réglementaire et comptable ;

-

- la cohérence entre CPOM et EPRD ;

-

- l’application du nouveau plan comptable (suppression des transferts de charges, nouvelle définition du résultat exceptionnel) ;

-

- la définition d’hypothèses réalistes et argumentées avec notamment :

-

- l’appui sur les données N-1 ou N-2 (si N-1 est atypique) ou la prise en compte des premiers mois de l’exercice ;

-

- l’intégration des Relevés d’Orientation Budgétaire (ROB) des autorités de tarification (ATC) ;

-

- la prise en compte des données économique (taux d’inflation, …) ;

-

- la prise en compte impérative des dernières notifications des ATC ;

-

- la justification des écarts de charges de +/-10% dans le rapport budgétaire et financier ;

-

- la vigilance accrue sur les charges de personnel, représentant en moyenne près de 80 % des charges des ESSMS.

-

- la vigilance accrue sur les charges de personnel (représentant environ 80 % des charges) ;

-

- l’analyse et explicitation des principaux ratios financiers dans le rapport budgétaire.

En pratique, les annexes EPRD correspondent à des fichiers Excel distincts. Il est impératif de vérifier la cohérence des données entre toutes les annexes.

4. La formation : un enjeu stratégique

La montée en complexité de l’EPRD, combinée à la réforme des SAD, rend indispensable une mise à jour des compétences par la formation.

La formation permet de :

-

- mettre à jour et maîtriser les règles budgétaires et comptables spécifiques aux ESSMS ;

-

- comprendre les attentes des autorités de tarification et les anticiper ;

-

- sécuriser la construction et le suivi de l’EPRD et de l’ERRD ;

-

- piloter les arbitrages financiers ;

-

- renforcer le dialogue avec l’ARS et le Conseil Départemental.

5. Nouveautés 2026 : Publication des nouvelles annexes

Les annexes mises à jour ont été publiées le 12/02/2026. En revanche, les cadres n’ont pas été actualisés de l’ANC 2022-06.

Nous avons remarqué les changements suivants dans le millésime 2026 :

-

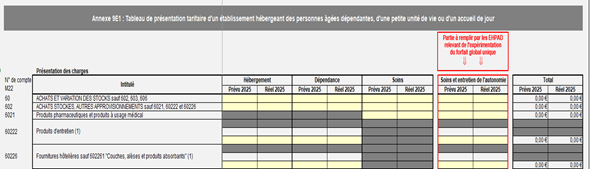

- Annexe 9e-9f « Présentation tarifaire » : De nouvelles colonnes ont été ajoutées dans le cadre de l’expérimentation du forfait global unique. Ces évolutions sont applicables uniquement aux établissements concernés par cette expérimentation.

-

- Annexe 8 « ERRD Complet » et Annexe 6 « TPER » : Un nouvel onglet intitulé « Recueil consentement » fait son apparition. Cet onglet est facultatif. Il permet aux ESSMS de consentir librement à la transmission des données relatives à leurs ERRD.

L’EPRD n’est plus une simple obligation réglementaire. Il constitue désormais un outil central de pilotage stratégique, indispensable pour sécuriser la trajectoire financière des ESSMS, garantir leur pérennité et préserver la qualité de l’accompagnement des personnes.Karen SULBERT, Expert-comptable Mémorialiste, spécialiste des ESSM https://gemeloconseil.com

[1] L’article 44 de la loi de financement de la sécurité sociale pour 2022 est venu modifier l’article L.313-1-3 du code de l’action sociale et des familles (CASF).

[2] L’EPRD « est l’acte par lequel sont prévues et autorisées les recettes et les dépenses annuelles » des ESMS qui relèvent des dispositions du IV ter de l’article L.313-12 ou de l’article L.313-12-2 du CASF. (Art R.314-7 du CASF)

[3] L’article 75 de la LFSS 2016 a introduit dans le Code de l’action sociale et des familles (CASF) une obligation pour les établissements et services médico-sociaux relevant de la compétence des agences régionales de santé (ARS) et/ou du président du conseil départemental de signer un CPOM sur une période pluriannuelle.

[4] Article R.314-222 du CASF créé par le décret 2016-1815 du 21 décembre 2016