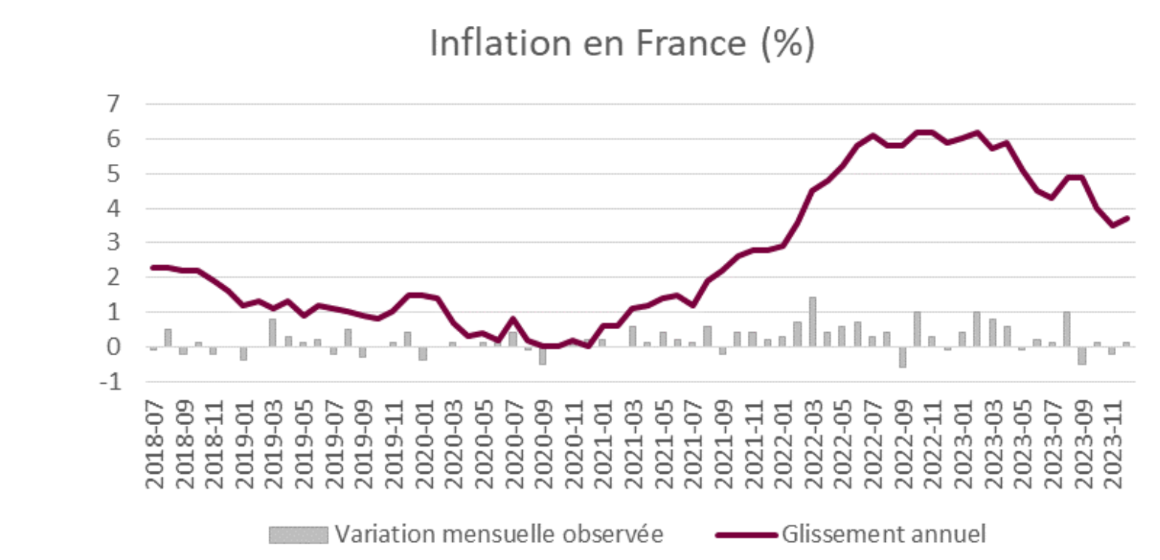

L’inflation en décembre 2023 est en légère progression par rapport à novembre en glissement annuel, à 3,7 %, une tendance attendue liée à la hausse de l’inflation énergétique et sur les services. Au cours des années prochaines, le vieillissement démographique devrait exercer une pression forte à la baisse sur l’inflation.

L’inflation en glissement annuel a progressé de +0,2 point entre novembre et décembre et de +0,1 point sur un mois. La baisse de l’inflation se poursuit sur l’alimentation et les biens manufacturés mais la hausse dans les services est une mauvaise nouvelle.

L’inflation a baissé entre novembre et décembre sur l’alimentation (elle est passée de 7,7 % à 7,1 %) et les biens manufacturés (baisse de 1,9 % à 1,4 %). Ces évolutions étaient attendues du fait de la forte décrue de l’inflation sur les prix de production (prix sortie de ferme et sortie d’usine), qui se situent en amont de la chaîne de valeur et qui se répercutent au bout de quelques mois dans les prix à la consommation.

L’inflation énergétique a augmenté (5,6 % en décembre contre 3,1 % en novembre). Les cours mondiaux du pétrole sont à un niveau comparable à ceux de l’an dernier, mais depuis le prix de l’électricité a augmenté et la ristourne à la pompe a été supprimée. La hausse de l’inflation sur les services (3,1 % en décembre contre 2,8 % en novembre) est plus inquiétante car ces derniers représentent la moitié de l’indice des prix à la consommation et une hausse de l’inflation sur ce poste pourrait indiquer que les hausses de salaires commencent à se répercuter significativement dans les prix.

Avec la hausse probable des prix de l’énergie dans les années à venir, il est généralement attendu que l’inflation soit structurellement plus élevée dans le futur qu’au cours des années qui ont précédé la crise sanitaire. Ce scénario est cependant loin d’être certain, car le vieillissement démographique exercera une pression déflationniste importante, comme l’indique l’exemple du Japon depuis une vingtaine d’années.

🢩 Le vieillissement démographique diminue la demande adressée à l’économie, et donc exerce une pression déflationniste. Les retraités ont généralement un taux d’épargne plus élevé que les actifs (ce constat invalide la « théorie du cycle de vie » selon laquelle les individus épargnent pendant leur vie active pour maintenir leur consommation à la retraite). De plus, le vieillissement démographique limite l’incitation à investir : il est en effet peu utile de construire massivement des logements, des bureaux ou des usines si la population est appelée à décroître.

🢩 Le vieillissement démographique freine les gains de productivité1, ce qui réduit l’inflation. Le ralentissement des gains de productivité passe par deux canaux : premièrement, une population plus âgée entraîne une hausse de la part des soins à la personne (un secteur à faible productivité du travail) dans le PIB total2, deuxièmement le pic de productivité des travailleurs se situe aux alentours de 40 ans et diminue ensuite3. Les gains de productivité ont un effet inflationniste, ce qui peut s’expliquer par l’effet Balassa-Samuelson (qui explique pourquoi les pays riches, qui sont les plus productifs, sont aussi ceux où les prix sont les plus élevés).

Les gains de productivité ne sont pas répartis uniformément dans l’économie. Lorsqu’un secteur gagne en productivité, les salaires tendent à augmenter, ce qui n’est pas inflationniste en soi puisque la hausse des salaires s’accompagne d’une hausse de production. Mais les salaires augmentent également dans les autres secteurs qui n’ont pas réalisés de gains de productivité, sans quoi les travailleurs de ces secteurs migreraient vers les secteurs où les gains de productivité sont plus importants (et la rémunération plus élevée). Cette hausse des salaires dans les secteurs où les gains de productivité ont été nuls est inflationniste, puisqu’elle ne s’accompagne pas d’une hausse de production. Ce phénomène peut expliquer pourquoi les « 30 glorieuses », période de gains de productivité élevés, ont été caractérisées par une inflation plus forte que depuis les années 1980, période depuis laquelle les gains de productivité et l’inflation ont été plus faibles.

Ces deux dernières années, entre inflation, pénurie et crise énergétique, la volatilité des prix de l’énergie n’a cessé d’inquiéter entreprises et consommateurs. Alors qu’attendre de ce début 2024 ?

« Le gaz se maintient à un prix plus élevé qu’avant la crise car l’Europe a remplacé le gaz Russe notamment par du gaz Américain, qui est plus cher à produire du fait d’une chaîne logistique plus complexe. Du côté de l’électricité, on reste également sur des prix plus élevés pour les consommateurs français, particuliers comme entreprises. Cependant, ils sont inférieurs aux pays voisins notamment grâce à la production nucléaire française », déclare Nicolas Leclerc, cofondateur du cabinet français de conseil énergie OMNEGY.

Par Sylvain BERSINGERchef économiste, Asterès