Les décisions des agences de notation à l’automne ne devraient avoir que des répercussions limitées sur les coûts d’emprunt de l’Etat français. Si les décisions des agences de notation sont abondamment commentées, on constate que leurs notes n’ont que peu d’impact sur les taux d’emprunt, c’est-à-dire sur les choix des investisseurs. Après le maintien de la note française par la « petite » agence DBRS le 20 septembre, les trois plus grandes agences vont rendre leur verdict à l’automne, à commencer par Fitch le 11 octobre au soir. L’expérience passée montre que les décisions des agences n’ont que peu d’impact sur les taux, ces derniers étant avant tout impactés par les évolutions économiques, budgétaires et politiques.

1) Automne 2024 : les agences de notation observent la France

Tout au long de l’automne 2024, les agences de notation se penchent sur la situation française, dans un contexte budgétaire et politique difficile. Un déficit qui devrait être plus élevé que prévu1, un gouvernement politiquement faible et une hausse du spread depuis la dissolution du mois de juin : tous les ingrédients semblent réunis pour que les agences de notation dégradent la note publique française. Pourtant, le 20 septembre, l’agence DBRS (souvent considérée comme moins influente que Fitch, S&P ou Moody’s, bien ses notes soient référencées sur certains sites mais pas celles de Fitch2) a maintenu la note française à AA avec une perspective stable, mettant en avant une grande flexibilité financière de la France, une bonne gestion de la dette publique et des forces économiques3. Ce sera ensuite au tour de Fitch (11 octobre), Moody’s (25 octobre) et S&P (29 novembre) de rendre leur décision4. Il semble certain qu’aucune n’améliorera la note française, la décision se portera vraisemblablement entre une stabilité, une dégradation, ou une baisse de la perspective (une dégradation est généralement précédée du passage de la perspective de stable à négative).

2) Variable clé : le taux plutôt que la note

Les notes accordées par les agences, bien qu’abondamment commentées, n’ont d’importance que si elles influencent le taux payé par les Etats. Les agences de notation sont des entreprises privées qui notent des titres de dette selon la probabilité de défaut (plus la note est bonne, plus la probabilité de défaut est jugée faible). Ces notes ne sont que des avis d’analystes qui n’ont, en tant que tels, aucune importance concrète. Leur impact ne se matérialise que si les prêteurs, en se basant sur ces notes, changent leurs décisions d’investissement en demandant des taux plus élevés aux emprunteurs les moins bien notés car ils perçoivent alors un risque de défaut plus élevé. Du fait de la loi de l’offre et de la demande, si un emprunteur est jugé risqué, moins d’épargnants sont disposés à lui prêter de l’argent (l’offre de financements diminue), ce qui implique que cet emprunteur devra proposer un taux plus élevé pour attirer des investisseurs. Le taux payé par un Etat (le taux souverain) est ainsi le seul « baromètre » qui ait une conséquence concrète puisque, s’il augmente, les charges d’intérêt augmentent également, entraînant une hausse des dépenses publiques qui aggrave en retour le déficit public, ce qui accroît le risque de défaut et

1 https://www.latribune.fr/economie/france/vers-un-deficit-public-autour-de-6-du-pib-en-2024-selon-une nouvelle-estimation-1006913.html

2 https://tradingeconomics.com/france/rating

3 https://dbrs.morningstar.com/research/439771/morningstar-dbrs-confirms-republic-of-france-at-aa-high stable-trend

4 Dates prévisionnelles, https://www.aft.gouv.fr/fr/calendrier-notations-france

1 en conséquence le taux demandé par les prêteurs, ce qui peut déclencher un effet « boule de neige » pouvant, dans les cas extrêmes, conduire à une faillite publique.

3) Expériences passées : les notes ont peu d’impact sur les taux

Les analyses des agences de notation ne se répercutent généralement pas sur les taux effectivement payés par les Etats, ce qui implique que ces notes n’ont qu’un impact très limité. Il semblerait que les marchés financiers (c’est-à-dire la somme des décisions des épargnants et des prêteurs) conduisent leurs propres analyses de risque souverain et ne suivent pas les décisions des agences de notation. De nombreux exemples montrent que les notes ont un impact limité sur les taux, qui évoluent plutôt en fonction des évolutions économiques ou politiques des pays.

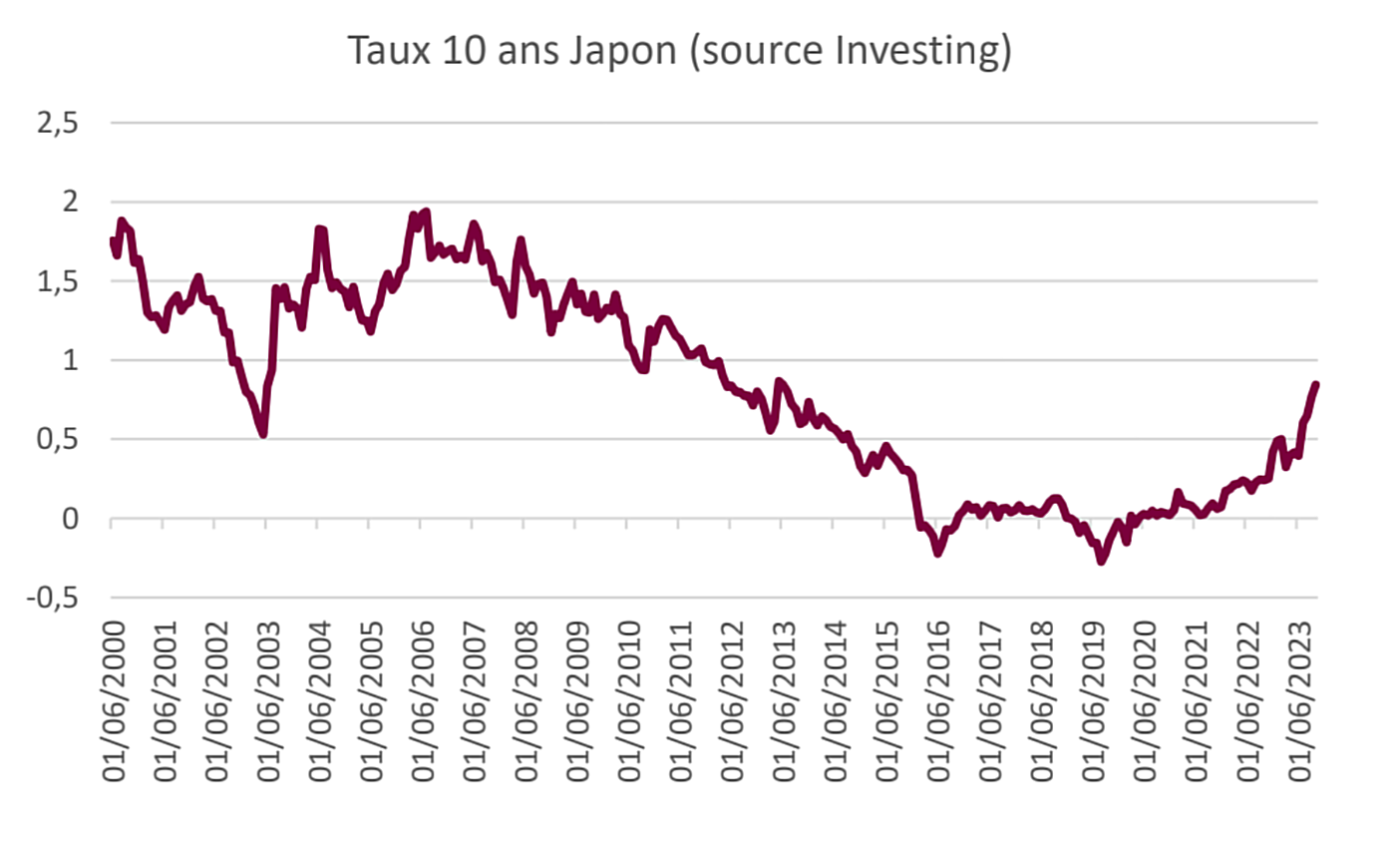

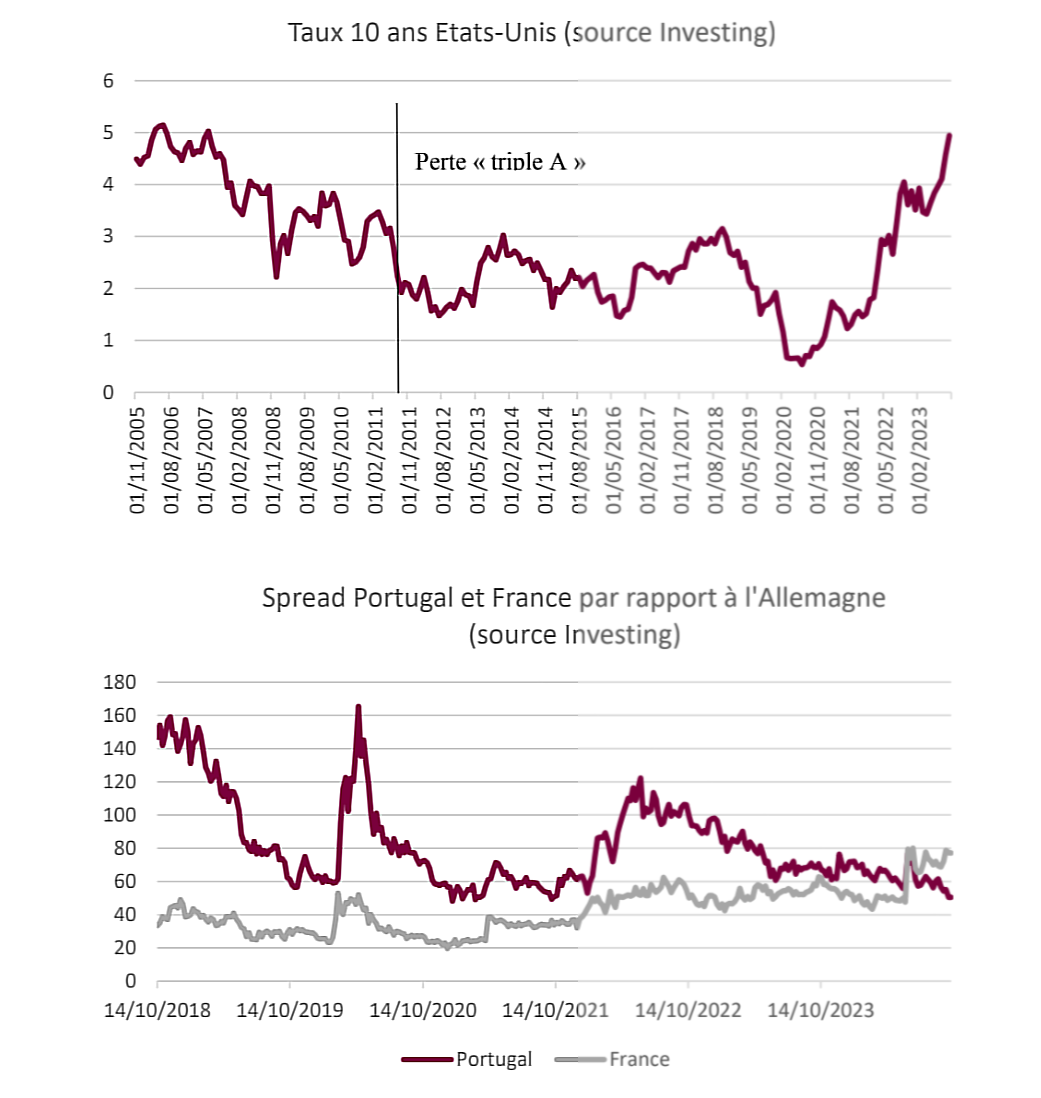

– Plusieurs exemples montrent que les notes influencent peu les taux. Par exemple, le Japon qui, affiche une gigantesque dette publique (plus de 200 % du PIB, soit environ le double de la France), est noté par les agences un ou deux « crans » en dessous de la France. Pourtant, même si le Japon a subi plusieurs baisses de notes successives depuis une vingtaine d’années, son taux a régulièrement baissé jusqu’à passer momentanément en territoire négatif. Aux Etats-Unis, la perte de la meilleure note AAA à l’été 2011 n’avait pas été suivie d’une hausse des taux, mais d’une baisse. La comparaison entre le Portugal et la France montre que, bien que le spread (la prime de risque par rapport à l’Allemagne) du Portugal soit désormais inférieur au spread français, ce pays est toujours noté trois ou quatre « crans » (selon les agences) en dessous de la France.

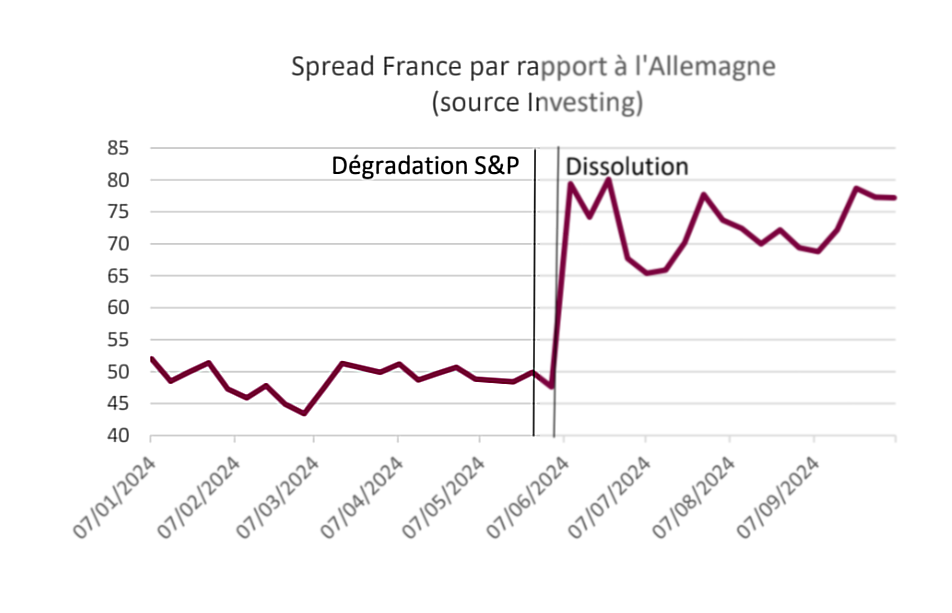

– Les évolutions économiques et politiques ont un impact bien réel sur les taux. La note française a été dégradée par S&P le 31 mai 2024, sans qu’il n’y ait aucune conséquence sur le spread français. En revanche, peu de temps après, la dissolution de l’Assemblée nationale et la crainte de voir arriver au pouvoir des partis dépensiers (RN ou NFP) a entraîné un bond du spread. Ce dernier réagit donc bien à l’évolution des fondamentaux du pays (en l’occurrence l’incertitude politique et le risque de creusement du déficit public), mais pas aux décisions des agences de notation.