Baromètre Risques pays et sectoriels de la COFACE – Juin 2024

L’année 2024 a mieux débuté que les deux précédents exercices, marqués par les derniers soubresauts de la pandémie, l’invasion de l’Ukraine par la Russie et une crise bancaire aux Etats-Unis.

Le premier trimestre 2024 voit cependant l’activité se ralentir aux Etats-Unis et les pays émergents assurer le rôle de relais de l’économie mondiale. Partout dans le monde, les risques économiques, sociaux et politiques subsistent, à l’image de la dissolution de l’Assemblée nationale en France, possible tournant pour le pays et l’Europe.

Dans ce contexte, Coface modifie les évaluations de 5 pays (4 reclassements et 1 déclassement) et 26 secteurs (20 reclassements et 6 déclassements), traduisant des perspectives favorables, à court terme uniquement.

L’économie mondiale au-dessus de la ligne de flottaison

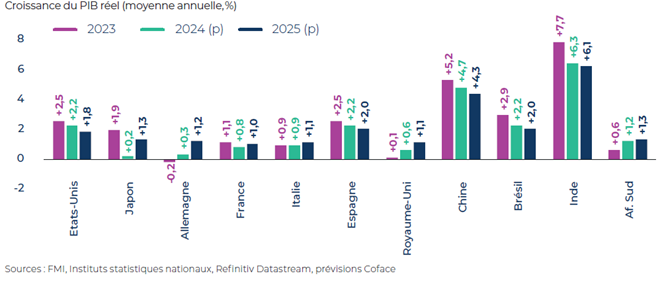

Notre prévision de croissance mondiale pour 2024 est réhaussée à 2,5 %, avec une stabilisation prévue à 2,7 % en 2025. La croissance modérée des Etats-Unis et de la Chine devrait être compensée par l’accélération de plusieurs pays émergents.

Malgré le ralentissement de l’économie américaine, les chiffres du marché de l’emploi semblent être revenus aux niveaux prépandémiques, signe d’un meilleur équilibre entre l’offre et la demande de main-d’œuvre.

En Chine, le rebond économique reste inégal. Le PIB a dépassé les attentes au premier trimestre 2024, grâce à l’investissement dans l’industrie manufacturière, exacerbant les inquiétudes concernant les surcapacités de production. Etant donné la faiblesse de la demande intérieure, les producteurs chinois devront trouver des débouchés sur les marchés étrangers. Les pressions déflationnistes persistantes pourraient continuer à freiner les revenus des entreprises et des ménages.

L’Europe, avec une croissance du PIB de 0,3 % au premier trimestre 2024, et une activité qui devrait redémarrer grâce au secteur des services, semble sortie de la récession.

Désinflation plus laborieuse

Le ralentissement de la désinflation aux États-Unis, confirme que le dernier kilomètre dans la lutte contre l’inflation est, bel et bien, le plus difficile. La cause est à chercher du côté des prix des services, et notamment du logement qui demeurent élevés. L’inflation PCE1, qui reste, avec 2,7 % au-dessus de l’objectif de 2 % de la Réserve fédérale américaine, confirme ce point.

En Europe, l’inflation a rebondi au mois de mai à 2,6 %, après avoir baissé jusqu’à 2,4 % en avril grâce au ralentissement des produits alimentaires non-transformés et des prix des biens. Si la hausse probable des salaires devait booster la consommation, elle freinera la désinflation. La poursuite du recul de l’inflation autour de 2 % ne pourra se faire qu’au prix d’une détérioration du marché du travail ou des marges opérationnelles des entreprises avec le risque d’une nouvelle augmentation des défaillances.

Les émergents prêts à accélérer, mais contraints par la Fed

Seulement 1 ou 2 baisses de taux sont désormais attendues par les marchés, reflet de la prudence de la Fed. Les dernières projections des décideurs monétaires américains confirment que la baisse de taux devra attendre la fin de l’été, voire de l’année. La BCE a, de son côté, lancé son assouplissement monétaire avec une première baisse de 25 points de base (pb) début juin.

Face au calendrier retardé de la Fed, les pays émergents vont devoir ralentir ou retarder leur cycle de baisse des taux pour éviter in fine un rebond de l’inflation par le canal des importations. Le Brésil a ainsi baissé son taux directeur de seulement 25 pb en mai, après 6 baisses consécutives de 50 pb. Le report instauré par la Fed conditionnera également les politiques monétaires en Afrique et en Asie. Les banques centrales des principales économies émergentes n’y ont pas encore entamé leur assouplissement monétaire, limitant l’ampleur de leur rebond économique pour 2024 et 2025.

Malgré ce calendrier décalé, de nombreuses régions vont connaître une dynamique positive. Les pays d’Asie du Sud-Est atteindront, pour certains, des taux de croissance supérieurs à 6 % (Vietnam et Philippines). L’Inde, malgré un léger ralentissement, devrait enregistrer une croissance de 6,1 %. L’Afrique devrait également surperformer et dépasser les 4 % de croissance avec une accélération dans toutes les principales économies (Nigéria, Egypte, Algérie, Ethiopie, Maroc et, dans une moindre mesure, Afrique du Sud).

Barrières douanières américaines : vers une guerre commerciale 2.0 ?

L’annonce le 14 mai dernier de la forte hausse des droits de douane sur les importations de marchandises chinoises confirme la volonté des Etats-Unis de contrer la Chine dans ses secteurs stratégiques. La semaine dernière, l’Union européenne a adopté des mesures similaires en imposant des droits de douane supplémentaires allant jusqu’à 38 % sur les véhicules électriques chinois. Des pays comme l’Inde et le Brésil ont déjà pris des dispositions semblables, augmentant le risque de tensions commerciales mondiales. Ce contexte pourrait faire du Mexique et du Vietnam les principaux bénéficiaires de cette réorganisation, notamment grâce au transbordement de produits chinois. Si les liens commerciaux entre les Etats-Unis et la Chine semblent s’être affaiblis, la conclusion d’un découplage entre les deux puissances apparaît cependant encore hâtive à ce stade.

Outre la décision de l’administration actuelle, les promesses de campagne du candidat Trump de mettre en place des droits de douane globaux de 10 % entretiennent les préoccupations entourant la politique commerciale américaine tout en accentuant les craintes de fragmentation du commerce mondial.

Dans un contexte géopolitique de plus en plus incertain, une escalade des barrières douanières serait synonyme d’augmentation des coûts pour les entreprises, contribuant au risque d’un futur plus inflationniste.

1 L’indice PCE (Personal Consumption Expenditures) est le baromètre de l’inflation préféré de la Réserve fédérale américaine. le PCE prend en compte les données de prix fournies par les entreprises, et non le consommateur.

COFACE: FOR TRADE Avec plus de 75 ans d’expérience et un vaste réseau international, Coface est un leader de l’assurance-crédit et de la gestion des risques, et un fournisseur reconnu de solutions d’affacturage, de recouvrement, d’assurance Single Risk, de caution et d’information d’entreprises. Les experts de Coface opèrent au cœur de l’économie mondiale, aidant ~50 000 clients, dans 100 pays, à construire des entreprises performantes, dynamiques et en croissance. Coface conseille ces entreprises pour qu’elles prennent des décisions commerciales éclairées. Les solutions du Groupe renforcent leur capacité à vendre en leur fournissant des informations fiables sur leurs partenaires et en les protégeant contre les risques d’impayés sur leurs marchés domestiques et à l’export. En 2022 Coface comptait ~4 720 collaborateurs et a enregistré un chiffre d’affaires de 1,81 €Mds.