L’agence de notation Fitch a abaissé la note de la France fin avril, sans impact notable à ce stade sur le spread. La dégradation de la note de la France par Fitch aurait dû impacter le taux auquel s’endette l’Etat français, ce qui n’est pas le cas actuellement. L’impact concret des agences de notation semble s’étioler depuis plusieurs années.

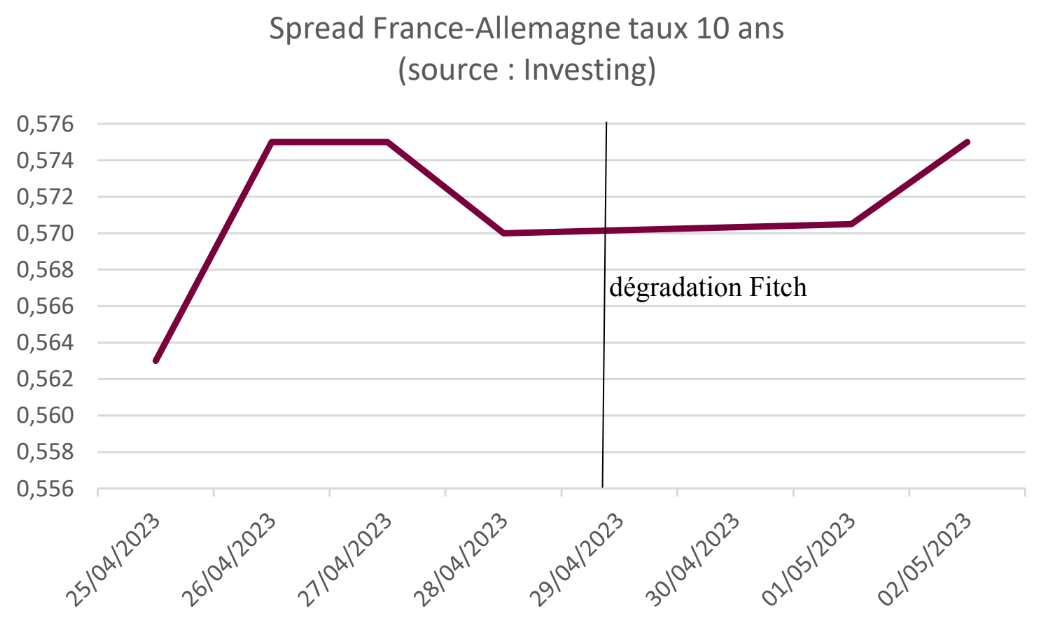

1) Baisse de la note française : le spread de la France n’augmente pas

Contrairement à ce qui aurait pu être attendu, le spread français n’a pas augmenté suite à la baisse de la note. Pour estimer la prime de risque payée par un emprunteur, on compare généralement le taux qu’il paie à celui payé par l’emprunteur le plus sûr1: l’Allemagne dans le cas des dettes publiques. La variation du risque est donc mesurée par l’écart entre le taux payé par un Etat sur sa dette publique et le taux payé par l’Allemagne, appelé spread (écart ou marge). Les notes des agences de notation n’ont, en elles-mêmes, qu’une importance symbolique ; elles ne présentent des conséquences concrètes que dans la mesure où elles influent le spread d’un emprunteur. Depuis la dégradation de la note française par Fitch fin avril, le spread de la France n’a pas varié2. L’absence de réaction des marchés financiers à la baisse de la notation signifie soit que ceux-ci l’avaient anticipée (les prêteurs étaient déjà arrivés aux mêmes conclusions que Fitch avant qu’elle ne dévoile sa note et avaient adapté leur stratégie en conséquence), soit que les marchés financiers sont en désaccord avec l’évaluation de Fitch et gardent confiance dans l’Etat français.

1 Plus la solidité d’un emprunteur est perçue comme élevée, plus le taux auquel il s’endette est faible, et inversement.

2 Les taux évoluant constamment, les très faibles variations à la hausse ou à la baisse ne doivent pas être sur-interprétées

La Réserve Fédérale devrait procéder à une dernière hausse de son taux de 25 points de base avant une période stabilité pendant plusieurs mois. L’inflation n’est pas encore jugulée et reste toujours un sujet de préoccupation. Mais, d’une part il faut laisser maintenant le temps aux précédentes hausses de taux d’agir et, d’autre part, de nouvelles hausses prochaines pourraient engendrer de nouveaux stress bancaires que la Réserve Fédérale veut éviter. Nous pensons donc à un statu quo après ce dernier relèvement probable.