Nous estimons que l’environnement macroéconomique mondial actuel ne présente pas encore les caractéristiques typiques d’une bulle liée à l’IA. Pourquoi ?

Les bulles ne se résument pas à des valorisations élevées. Les bulles résultent d’une combinaison d’excès de prix d’actifs et de déséquilibres économiques généralisés. Elles sont alimentées non seulement par des anticipations sur les fondamentaux (justifiées ou non), mais aussi par une dimension émotionnelle qui introduit une part d’irrationalité. À la fin des années 1990, lors du boom et du krach des télécommunications, l’économie américaine a connu une flambée des investissements technologiques, une forte progression de l’endettement des entreprises et des ménages, ainsi qu’une détérioration des soldes extérieurs. Ces déséquilibres s’accompagnaient d’un pic des marges bénéficiaires, d’une dégradation de la santé financière des entreprises, d’un élargissement des écarts de crédit et d’une volatilité accrue des marchés des actions.

Les données macroéconomiques globales semblent aujourd’hui plus saines que pendant l’ère des dotcoms. Certes, le ratio cours/bénéfices prévisionnels de l’indice des actions américaines, le S&P 500, est élevé tant au niveau de l’indice que pour le secteur technologique dans son ensemble. Mais le contexte macroéconomique semble bien plus sain aujourd’hui que pendant la bulle d’internet. Les marges bénéficiaires des entreprises restent robustes, avec des marges comptables nationales avoisinant les sommets atteints en 35 ans, soit de 13%. Dans l’ensemble, les plus grandes entreprises technologiques financent les dépenses d’investissement principalement à partir des flux de trésorerie disponibles plutôt que de la dette. L’endettement global des entreprises est stable et les taux d’épargne des ménages n’ont pas chuté. Le déficit du compte courant américain, bien que persistant, ne s’est pas creusé de manière spectaculaire en réponse au cycle d’investissement dans l’IA. Et bien que les dépenses d’investissement liées à l’IA augmentent, elles restent modestes par rapport au boom des investissements de la fin des années 1990 en tant que part du PIB américain. À la fin des années 1990, l’engouement pour Internet a entraîné non seulement des investissements technologiques, mais aussi l’une des plus fortes augmentations des investissements non résidentiels observées depuis la fin de la Seconde Guerre mondiale. Entre 1995 et le troisième trimestre de 1997, cette part de la production américaine a augmenté d’environ un point de pourcentage du PIB. Aujourd’hui, depuis le lancement de ChatGPT, la part des investissements non résidentiels dans la croissance américaine a à peine bougé.

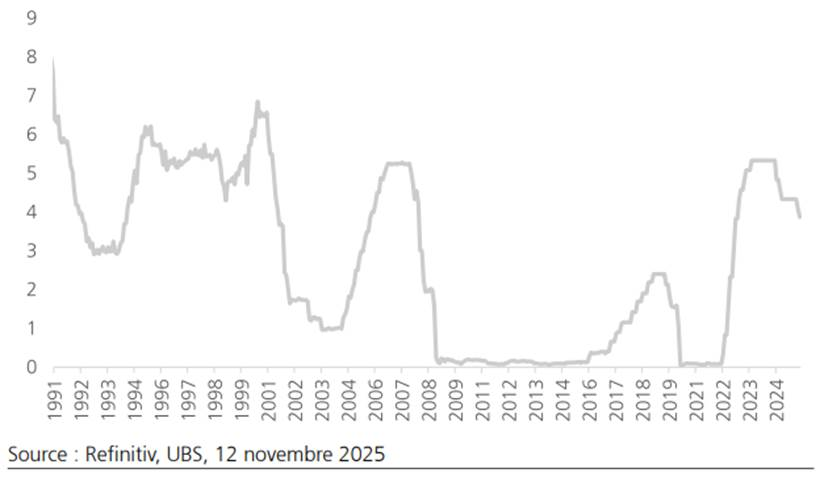

Les interventions récentes de la Réserve fédérale ne sont pas directement comparables à celles observées à la fin des années 1990. À cette époque, la Fed avait abaissé ses taux face à une succession de crises externes (crise asiatique, défaut russe, LTCM), tout en opérant dans un environnement de croissance intérieure soutenue et de tensions salariales croissantes. Aujourd’hui, si certaines baisses de taux rappellent cette politique, le contexte diffère : le marché du travail américain s’oriente vers un ralentissement graduel et les avancées en matière d’IA pourraient contribuer à modérer la hausse des salaires, en particulier dans les secteurs les plus concernés. De plus, lors de l’éclatement de la bulle, les niveaux des taux d’intérêts étaient bien plus élevés qu’aujourd’hui (Fig.1).

Fig. 1 – La Fed adoptait une politique monétaire moins accommodante dans les années 1990

Taux d’intérêt directeurs

Comment détecter les signes d’une bulle ? Pour repérer les déséquilibres macroéconomiques susceptibles d’indiquer le passage d’un boom à une bulle, nous surveillons les facteurs suivants :

1. Une augmentation soutenue et sur plusieurs années des investissements dans l’IA et la technologie, représentant une part du PIB atteignant ou dépassant 1 %.

2. Un pic marqué suivi d’un repli des marges bénéficiaires des entreprises, notamment dans les secteurs technologiques et liés à l’IA.

3. Le passage des soldes financiers des entreprises en territoire déficitaire, accompagné d’une hausse de l’endettement et d’une dégradation des bilans.

4. Un recul significatif de l’épargne chez les ménages les plus aisés, principaux détenteurs d’actions, conjugué à une hausse de leur exposition boursière et de leur endettement. L’évolution de l’épargne des autres ménages a un impact limité, compte tenu de leur faible détention d’actions.

5. Une détérioration prononcée de la balance courante américaine, alimentée par des flux de capitaux à la recherche de rendements liés à l’IA.

6. Des baisses de taux de la Réserve fédérale qui soutiennent une appréciation supplémentaire des prix des actifs, en dehors d’un contexte récessionniste.

7. Des signes de mauvaise allocation des ressources, tels qu’un sous-investissement dans d’autres secteurs : par exemple, un ralentissement des dépenses d’équipement ou de construction d’usines, indiquant un détournement des ressources vers l’IA.

À ce stade, la plupart de ces signaux d’alerte ne sont pas manifestes selon notre analyse.

Comment investir ? Pour les investisseurs qui adoptent une vision plus sceptique de l’IA que la nôtre, le défi consiste à participer au rallye actuel porté par l’IA tout en gérant le risque d’une éventuelle bulle. Les investisseurs dans cette situation peuvent envisager :

· D’utiliser des stratégies structurées pour capturer d’autres gains potentiels sur les actions liées à l’IA tout en limitant le risque de pertes. Les niveaux actuels de volatilité modérée et d’écarts de crédit serrés rendent ces stratégies potentiellement plus attractives qu’au cours des bulles précédentes.

· De maintenir des portefeuilles diversifiés en termes de secteurs, de régions et de classes d’actifs afin d’atténuer les risques spécifiques à certains secteurs. Cela implique d’éviter une concentration excessive sur les actions liées à l’IA.

· De rester agile et prêt à réduire l’exposition à l’IA si des déséquilibres macroéconomiques deviennent plus marqués, tout en évitant de sortir trop tôt, car les bulles peuvent persister et les prix dépasser durablement les fondamentaux