Par DovileSilenskyte, Director, Digital Assets Research, WisdomTree

La loi GENIUS marque un tournant majeur dans la politique macroéconomique : les États-Unis intègrent le dollar à l’infrastructure financière de nouvelle génération, unifiant stratégie monétaire, marchés de capitaux et technologies numériques dans le cadre d’une vision législative ambitieuse.

Elle a été adoptée par les deux chambres du Congrès avec le soutien des deux partis et a été promulguée par le président Donald Trump le vendredi 18 juillet 2025.

Dans le même temps, l’administration prépare un décret élargissant les options d’investissement des plans d’épargne retraite (401(k)) afin d’y inclure des actifs alternatifs, tels que les monnaies numériques. Si cette mesure était mise en œuvre, elle pourrait déclencher une vague de participation institutionnelle, plaçant les cryptomonnaies au cœur des portefeuilles de retraite. Aux côtés des lois GENIUS1 et CLARITY2, cette initiative traduit une volonté coordonnée d’intégrer les actifs numériques à la fois dans l’investissement institutionnel et dans les dispositifs de gestion de patrimoine des particuliers.

Un coup de force macroéconomique

La loi GENIUS rebat complètement les cartes du secteur des stablecoins. Elle impose :

- Une garantie intégrale à 1=1 en numéraire, bons du Trésor à court terme, fonds monétaires souverains ou placements équivalents ;

- Un modèle de supervision à plusieurs niveaux, hiérarchisant les émetteurs systémiques ;

- Des protections en cas de faillite, qui placent les détenteurs de stablecoins en priorité.

Il ne s’agit pas simplement d’améliorer la sécurité. Le texte vise à transformer les stablecoins en instruments financiers sous contrôle souverain, qui soient transparents, liquides et conformes dès leur conception.

Domination des bons du Trésor et conséquences sur la courbe des taux

À mesure que le marché des stablecoins se développe, et avec des réserves détenues en bons du Trésor américain ou instruments similaires, les émetteurs de stablecoins deviennent des moteurs durables de la demande pour la dette publique américaine. Cette demande structurelle permettra d’ancrer les rendements, d’accentuer la courbe et d’ouvrir la voie à des arbitrages fiscaux complexes. Les émetteurs peuvent tactiquement optimiser les allocations de leurs réserves entre émissions de bons du Trésor à court terme, marchés repo ou opérations de change. Il s’agit de mouvements qui améliorent le rendement, et qui sont particulièrement utiles dans un contexte de faible volatilité.

Cette demande structurelle pourrait comprimer les rendements à court terme et perturber les mécanismes de transmission des taux. En effet, les stablecoins sont susceptibles de devenir des acteurs macroéconomiques réflexifs – des acheteurs de dernier recours qui injectent de la liquidité numérique dans le mécanisme de la dette souveraine.

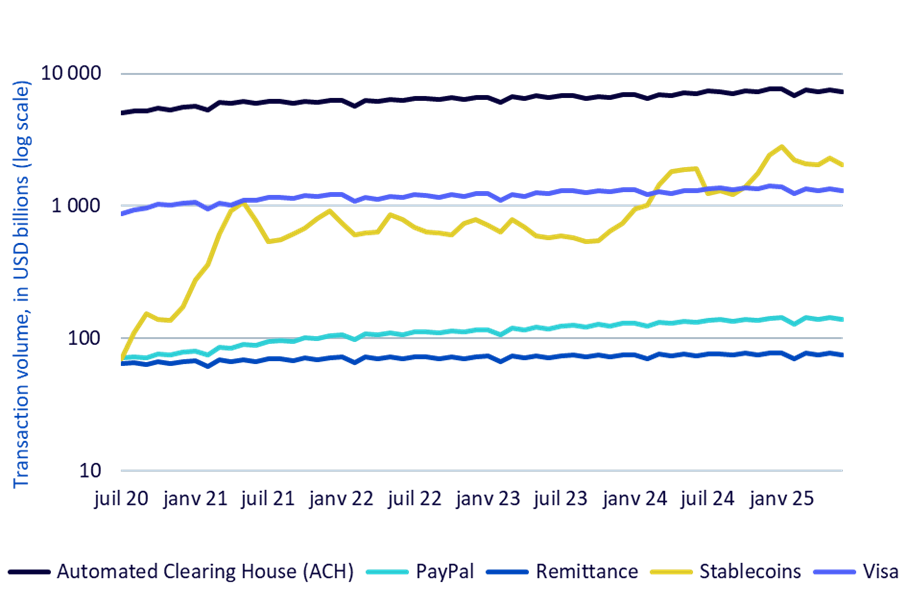

Illustration 1 : Les volumes de transactions en stablecoins rivalisent désormais avec ceux des systèmes de paiement traditionnels, signe de leur empreinte systémique croissante

Source : Artemis Terminal, WisdomTree. 21 juillet 2025. Volume moyen ajusté des transactions de stablecoins sur 30 jours glissants (en USD), excluant les activités de valeur extractible maximale (maximal extractable value, MEV) et les transactions intra-plateformes centralisées, comparé au volume moyen quotidien actuel des autres systèmes financiers. Les données sont agrégées sur une base hebdomadaire sur des périodes d’un an et plus. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Les prévisions suggèrent que l’offre de stablecoins pourrait atteindre 2 000 à 4 000 milliards de dollars d’ici 2030, absorbant plusieurs milliers de milliards en bons du Trésor3. Cela représenterait des flux comparables à ceux des principaux acheteurs hypothécaires ou étrangers. Bien qu’il ne soit pas certain que cette offre de stablecoins remplace d’autres formes de monnaie en dollars américains ou d’autres devises mondiales, une partie au moins de cette demande semble constituer une demande nette nouvelle. Ce phénomène institutionnalise un nouveau régime dans lequel les cryptomonnaies, la liquidité et la vigueur du dollar se renforcent mutuellement dans une boucle de rétroaction fiscale.

Un facteur géopolitique décisif

Les États-Unis ont lancé une offensive monétaire affirmée, alors que l’Union européenne piétine et que l’Asie progresse avec prudence. La loi GENIUS positionne le dollar comme référence pour le transfert de valeur mondial en intégrant l’émission de stablecoins dans la législation fédérale.

- Les émetteurs étrangers font face à un choix binaire : soit établir des entités régulées aux États-Unis, soit se conformer à des normes américaines très strictes, ce qui revient à exporter la régulation américaine à l’échelle mondiale.

- Dans les économies touchées par l’inflation, telles que l’Argentine et la Turquie, où les stablecoins jouent de fait le rôle de dollars, la loi GENIUS transforme cette domination informelle en une portée monétaire formelle.

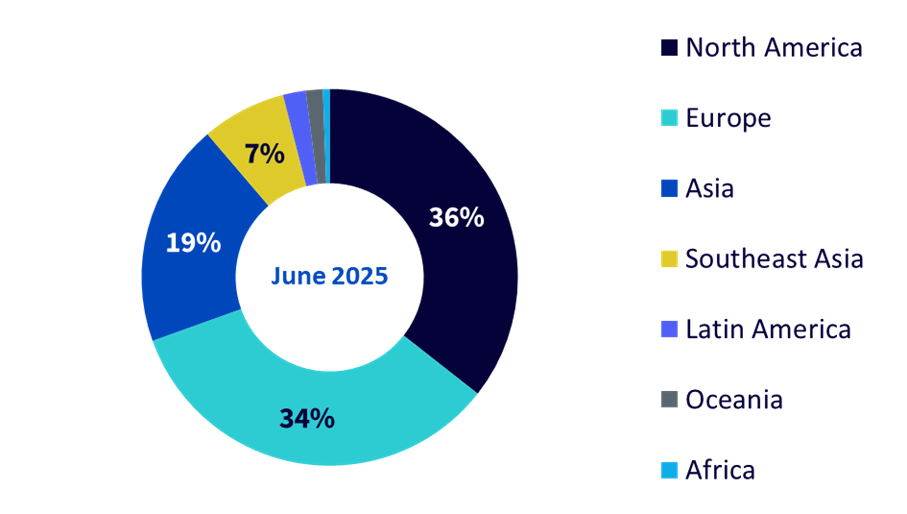

Illustration 2 : L’Amérique du Nord est en tête de l’usage des stablecoins, renforçant l’influence américaine sur les infrastructures mondiales de cryptomonnaies

Source : Artemis Terminal, WisdomTree. 21 juillet 2025. L’analyse basée sur le fuseau horaire est utilisée pour déterminer la répartition régionale. Répartition régionale du nombre ajusté de transactions en stablecoins, hors valeur maximale extractible (MEV) et transferts intra-plateformes centralisées (intra-CEX), basée sur 20 % de l’ensemble des activités identifiées uniquement sur Ethereum et Solana. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

La loi GENIUS ne se limite pas à un simple ajustement interne. Il s’agit d’un jeu de pouvoir autour du dollar numérique, conçu pour asseoir la domination des États-Unis et écarter leurs rivaux. Parallèlement à la loi CLARITY, qui vise à définir les contours réglementaires de la finance décentralisée (DeFi) et des plateformes de cryptomonnaies, ce duo législatif dessine le modèle de la prédominance des États-Unis en matière de finance numérique.

Sélection naturelle

C’est une forme de darwinisme financier. Les coûts de conformité augmentent, les complexités juridiques se multiplient et les exigences en matière de capital s’intensifient. Les acteurs abrités derrière des coquilles offshore, disposant de réserves limitées ou de modèles de gouvernance flous seront éliminés. À leur place, les émetteurs de stablecoins de premier rang évolueront vers des banques en chaîne, dotées de conseils de gouvernance, de pistes d’audit, de tableaux de bord des risques et d’interfaces réglementaires.

Bâle III rencontre la blockchain : fini les startups, place aux institutions financières numériques à vocation systémique. Survivre rimera avec capital, conformité et ampleur ; le code ne suffira plus.

Conclusion

Vous êtes sceptique ? C’est normal. Il ne s’agit pas d’une simple évolution. Il s’agit d’une transformation structurelle, une refonte de l’infrastructure financière autour du dollar. Les États-Unis mettent en place des infrastructures numériques programmables et conformes, suffisamment puissantes pour reléguer l’euro au second plan dans la finance tokenisée.

Les États-Unis ne se contentent pas de rattraper leur retard. Ils prennent les commandes. Avec la loi GENIUS, les stablecoins deviennent des armes au service de la diplomatie monétaire, et les marchés des cryptomonnaies, la nouvelle frontière de l’hégémonie du billet vert. Le capital institutionnel suivra la voie de la conformité, et la conformité arbore désormais les couleurs américaines.

- Guiding and Establishing National Innovation for US Stablecoins.

- La loi Clarity n’a été adoptée que par la Chambre des représentants. La version du Sénat comportera probablement des différences substantielles, avec un libellé déterminé par deux commissions sénatoriales différentes (la commission de l’agriculture pour les questions relatives aux produits de base et la commission bancaire pour les questions relatives aux valeurs mobilières).

- Sources : Finextra (1er mai 2025). CrowdfundInsider (5 juin 2025).

Videos ECONOMIE/BOURSE/CRYPTO

Fin&CO TV