L’économie chinoise n’est pas flamboyante

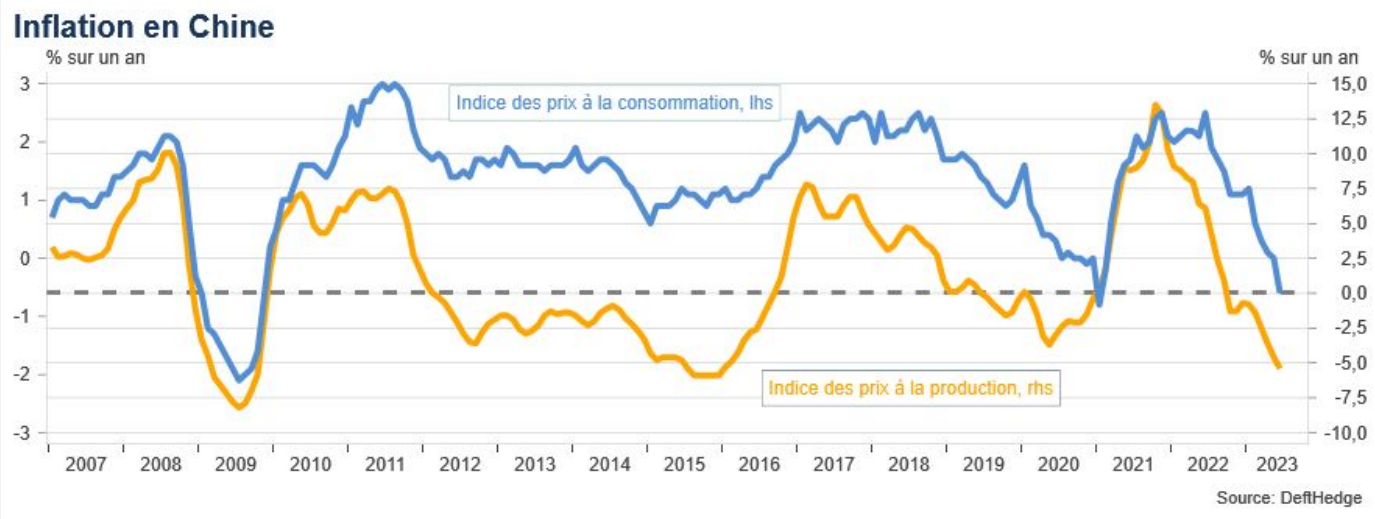

La désinflation est en train de se transformer en déflation. Les prix à la production sont en contraction (-5,4% sur un an en juin – plus bas niveau depuis 2015). C’est le symptôme d’une faible demande interne. C’est contre-intuitif par rapport aux scénarios post-confinement qui tablaient sur une inflation en forte hausse, reflet du dynamisme de la consommation.

Dans ce contexte, la vieille lune du recentrage de la croissance chinoise sur la demande interne a du plomb dans l’aile. C’est le contraire qui se produit. La croissance, qui ne peut pas compter sur la consommation interne pénalisée entre autres par un fort chômage, repose en fait de plus en plus sur les exportations (notamment à la faveur du succès des véhicules électriques et hybrides chinois). Le poids de la consommation privée a même diminué pour atteindre 36% contre 40% à son pic en 2019.

Vers une dévaluation du yuan cet été ?

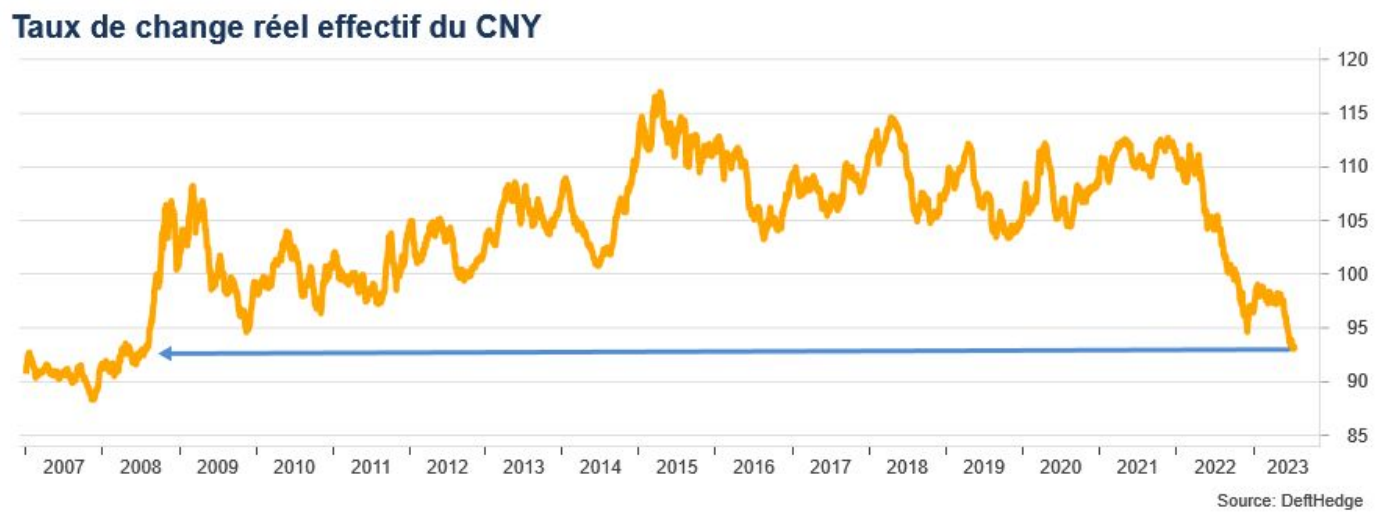

En période de morosité économique, la Chine est tentée de recourir à l’arme monétaire. C’est le cas de nos jours. Le taux de change effectif réel du yuan est à un point bas depuis la crise financière mondiale de 2007-08. La Chine considère que son économie a besoin de taux d’intérêts plus faibles qu’aux Etats-Unis, ce qui crée une pression importante et chronique pour que le yuan se déprécie. Mais pas dans n’importe quelles conditions. On l’a vu, ces dernières semaines, les banques publiques chinoises, qui ont accumulé depuis quelques années une montagne de réserves de change, sontintervenues pour limiter la dépréciation de la devise. Le maître-mot est le pilotage fin.

Faut-il redouter que la Chine aille plus loin et décide de dévaluer agressivement sa monnaie comme en août 2015 ? C’est ce que pensent beaucoup d’analystes. Mais c’est peu probable, selon nous. Une dévaluation risque d’accentuer la fuite des capitaux – c’est le scénario noir qui s’est produit en 2015 et qui nécessita des efforts d’inventivité pour endiguer.

Les matières premières souffrent à cause de la Chine

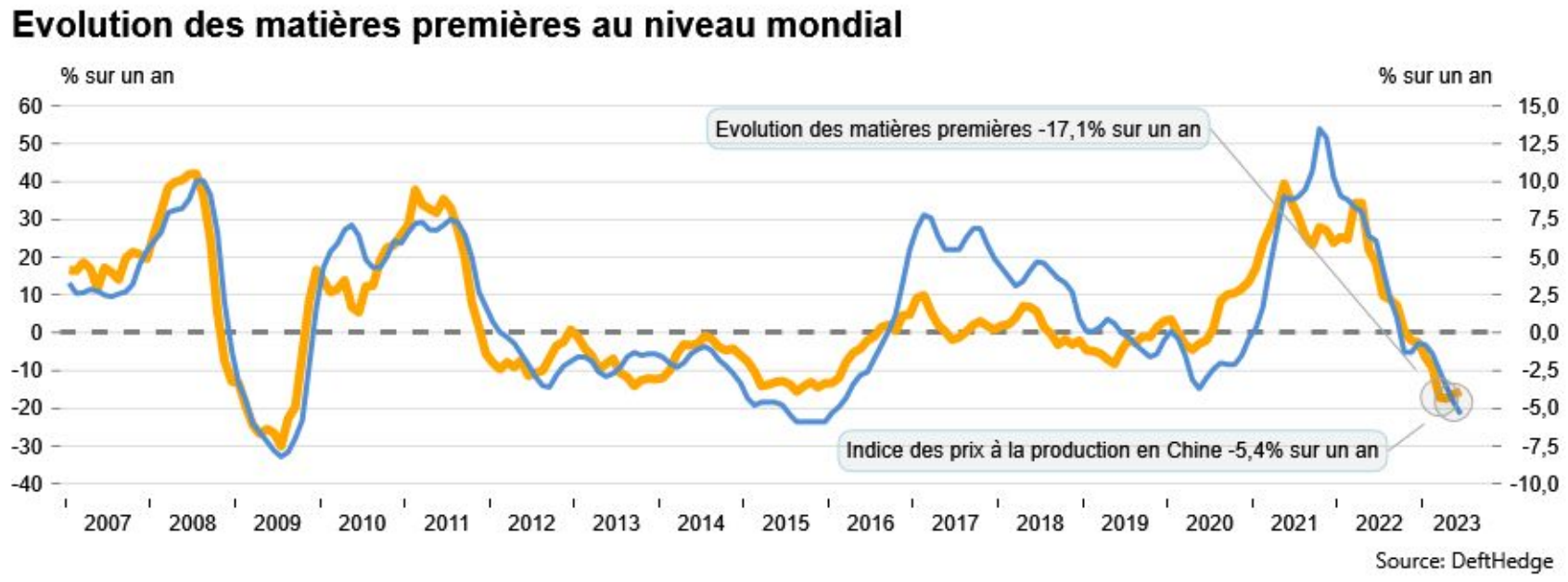

La faible activité chinoise fait chuter les matières premières sur des niveaux critiques. Notre indice est en baisse de 17,1% sur un an et revient sur ses niveaux de 2015 (lorsque la Chine a été contrainte de dévaluer à trois reprises sa devise en pleine période estivale pour surmonter ses difficultés économiques).

A ce niveau, « ça passe ou ça casse » comme on dit avant un match couperet !

La Chine et la saison des résultats

Les investisseurs restent très optimistes sur l’économie, notamment américaine et reste focalisés sur la forte baisse de l’inflation, que nous constatons depuis maintenant deux trimestres. Depuis le début de l’année, le S&P progresse de plus de 15%, et le Nasdaq100 de plus de 45%, tiré toujours, par moins de 10 valeurs, principalement technologiques.

Les derniers chiffres d’inflation aux Etats-Unis, publiés la semaine dernière, ont montré que de nombreux pans de l’économie ont vu la hausse des prix fortement reculé, sans donner lieu à un ralentissement économique aggravé. En effet, le marché de l’emploi reste solide, au vu des données officielles et la confiance des consommateurs rebondi fortement. Les données de la semaine dernière faisaient ressortir un plus haut depuis octobre 2021.

Bien que certaines données montrent que le second semestre et 2024 pourraient être plus compliqués, aucune confirmation ne montre un risque de récession à court terme.

Du côté de la Chine, en revanche, les données ne s’améliorent pas et l’effet du rebond dû à la réouverture du pays en fin d’année dernière, ne semble pas avoir duré très longtemps. Après les baisses constatées dans l’industrie manufacturière et du commerce extérieur, les données du PIB publiées ce matin, montrent une croissance moins importante que prévue.

Bien que cela pourrait donner lieu à de nouveaux soutiens de la part du pouvoir, l’évolution du Yuan et la situation sur le niveau d’endettement pourraient réduire la marge de manœuvre du parti.

Au-delà de la Chine, les investisseurs seront très attentifs à la saison des résultats du second trimestre, afin de pouvoir justifier de l’accélération fulgurante des marchés financiers depuis le début de l’année. Les banques US ont donné de très bons résultats la semaine dernière pour débuter cette saison et les marchés attendent de nombreuses entreprises, notamment technologiques au cours des deux prochaines semaines.

Lundi, seulement la First bank sera analysée. Mardi, cela va s’accélérer avec Bank of America, Charles Schwab et Morgan Stanley avant l’ouverture des marchés américains, puis interactive Broker et d’autres banques, après la clôture. Mercredi, Goldman Sachs, ASML, USBancorp et Nasdaq, publieront avant l’ouverture, tandis que Tesla, Netflix et IBM, se prêteront à l’exercice en fin de journée.

Ces deux premiers seront surveillés avec beaucoup d’attention et pourraient offrir une très forte volatilité, après avoir progressé respectivement de 128,4% et 49,9% depuis le début de l’année.

Jeudi, avant l’ouverture US, nous serons attentifs à TSMC, American Airlines, Johnson and Johnson et Nokia, avant de regarder les résultats de Capital One et d’autres banques américaines, après la clôture des marchés. Vendredi, nous nous intéresserons principalement à American Express.

Côté statistiques, après avoir constaté les données en Chine décevantes ce matin, seul l’indice manufacturier de la Fed de NewYork sera publié cet après-midi. Mardi, les ventes au détail et la production industrielle et manufacturière seront analysées aux Etats-Unis, pendant que les investisseurs surveilleront l’indice des prix à la consommation (IPC) au Canada, alors que la BoC a choisi de reprendre ses hausses de taux la semaine dernière.

Mercredi, les yeux seront tournés vers le Royaume-Uni le matin, avec la publication de l’IPC, attendu stable, ainsi que d’autres indicateurs de variation des prix dans le pays. En fin de matinée, nous surveillerons l’IPC en zone euro, alors que l’indice global est attendu en légère baisse, l’IPC sous-jacent pourrait rebondir. L’après-midi, les marchés regarderont un certain nombre de données sur le marché immobilier aux Etats-Unis.

Jeudi, la publication du commerce extérieur au Japon sera regardée, avant les prix à la production en Allemagne. Dans la seconde partie de la journée, les inscriptions hebdomadaires au chômage et l’indice manufacturier de la Fed de Philadelphie seront analysés aux Etats-Unis. Ce dernier devrait à nouveau se contracter, et cela depuis près d’un an maintenant.

Vendredi, l’IPC au Japon devrait à nouveau rebondir, alors que le pays reste ancré dans une politique extrêmement accommodante depuis des décennies. Les ventes au détail au Royaume-Uni seront finalement surveillées en fin de matinée.

La semaine prochaine, nous découvrirons les politiques monétaires de la Fed le mercredi et de la BCE le jeudi, mais nous serons attentifs cette semaine aux discours d’un membre de la BCE et de sa présidente ce lundi. Du côté de la Fed, aucun membre n’est attendu, du fait de la période de silence qui précède traditionnellement la décision de politique monétaire.

Enfin, le dollar américain sera surveillé avec beaucoup d’attention, alors que ce dernier voit sa chute s’accélérer et qu’une narrative sur la réduction de sa notion de valeur de réserve gagne du chemin parmi les gérants de fonds.

Par Vincent Boy, Analyste marchés chez IG France