Rapport mensuel de mars 2025 du Comptoir National de l’Or:

Dans cette lettre mensuelle, vous trouverez un point sur la performance de l’or ainsi que plusieurs actualités et analyses sur des sujets qui influencent le cours du métal jaune.

Ce qu’il faut retenir du mois écoulé

• +6% en mars, correction technique de 5% en avril

• Déroute des marchés à la suite des droits de douane de Trump

• L’or exclu des droits de douane, devrait bénéficier du contexte économique et géopolitique

• « Correction technique » et opportunité d’achat pour Goldman Sachs

• Une demande soutenue par les banques centrales à court et long terme

Un excellent mois de mars

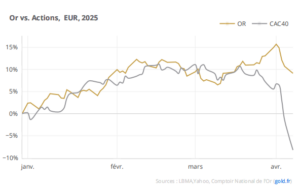

Le mois de mars s’est clôturé sur une forte hausse du cours de l’or, enregistrant une progression de 6 % en euros et de près de 10 % en dollars. À la fin du mois, l’once d’or atteignait ainsi 2 882 euros et 3 115 dollars après avoir atteint de nouveaux plus hauts. Depuis le début de l’année, l’or affiche une appréciation remarquable de 15 % en euros et de plus de 19 % en dollars.

La déroute des marchés sur fond de droits de douane

Le 2 avril, Donald Trump a surpris les marchés par l’ampleur des droits de douane qu’il impose au monde entier. La réaction du marché actions a été instantanée avec une baisse du CAC 40 de près de 14% en 3 séances. Le cours de l’or a subi des prises de bénéfices ets’est replié quant à lui, de 5% en ce début de mois d’avril.

Après avoir battu les actions françaises de presque 10% en mars, le cours de l’or surperforme donc le CAC40 de près de 8% dans cette déroute boursière, preuve des propriétés défensives de l’or en cas de crise.

A l’heure d’écrire ces lignes, le cours de l’or atteint une performance en 2025 de 9.1%, contre une baisse de 8.2% des actions, soit un écart de 17.3% en faveur du métal jaune.

Dans cette correction, le métal jaune s’est également mieux comporté que le Bitcoin, qui abandonne plus de 10% début avril, et près de 20% en 2025.

L’or, exclu des droits de douane, pourrait bénéficier du contexte économique et

géopolitique

Dans son communiqué faisant suite au « Liberation Day », la maison blanche a précisé que l’or serait exempté de droits de douane. Une bonne nouvelle pour le marché des métaux précieux qui requiert une logistique internationale d’envergure entre les centres de production, de raffinage et de consommation.

Néanmoins, l’or sera influencé par le contexte économique américain de court terme. Le premier impact est une inévitable hausse des prix sur les produits importés aux Etats-Unis. Il est en effet peu probable que les capacités de production se rapatrient rapidement et c’est donc le consommateur américain qui va payer la facture initiale. Il faut donc s’attendre à une hausse de l’inflation. En parallèle, les craintes de récession mondiale se multiplient, et les anticipations de baisse des taux directeurs par la Fed et les autres banques centrales. On s’achemine donc vers le scénario d’une stagflation, traditionnellement favorable à l’or.

C’est sans compter sur les risques d’escalade de la guerre commerciale, qui pourrait s’intensifier à mesure que l’Europe ou la Chine mettent en place des mesures de rétorsion. L’Europe pourrait prendre des mesures sur les acteurs du numérique américain, et la Chine a annoncé une restriction de l’exportation de terres rares.

Une correction technique et une opportunité d’achat pour Goldman Sachs Goldman Sachs considère que le repli des prix de l’or représente une opportunité d’achat et continue de recommander l’achat du métal jaune, le qualifiant de « meilleure conviction parmi les matières premières ».

La banque attribue la baisse à des facteurs techniques de court terme, notamment la liquidation de positions actions à perte, nécessitant de les couvrir avec des positions qui affichaient des gains, comme l’or. La banque maintient sa prévision de fin d’année à 3 300$ l’once, avec une fourchette de 3 250 à 3 520 $, et cite notamment la demande structurelle des banques centrales, les craintes de récession, et la demande des investisseurs comme facteur positif pour l’or.

La demande des banques centrales soutenue à court et long terme

Les banques centrales ont continué d’acheter de l’or, à l’image de la Chine qui a augmenté ses réserves d’or pour le 5ème mois consécutif en mars. La Pologne reste le premier acheteur avec une augmentation spectaculaire de 29 tonnes en février.

A plus long terme, la demande des banques centrales, en particulier de pays émergents, devraient rester importante. Le rôle de l’or comme valeur refuge, dépourvue de risque politique ou de défaut devrait se renforcer, à l’heure des doutes sur la politique internationale menée par les Etats-Unis et sur la capacité du pays à maintenir la confiance dans ses institutions.

Enfin la politique de repli des Etats-Unis implique probablement une perte accrue d’importance du dollar à moyen terme, qui devrait profiter au métal jaune. Dans une enquête récente menée par Reuters auprès de stratégistes de marché, 40% des interrogés ont déclaré être inquiet par l’érosion de la réputation du dollar à

long terme provoqué par les politiques isolationnistes de Trump.

Pour l’équipe en charge des devises chez JP Morgan : « Il est plus probable que nous assistions à la poursuite des tendances observées au cours des deux dernières décennies : une diminution progressive de la part du dollar américain dans les réserves des banques centrales et une recherche d’actifs de réserve alternatifs tels que l’or » –

Avertissement :

Le cours de l’or peut varier significativement à la hausse ou à la baisse. Les informations contenues dans ce document ne constituent pas une recommandation d’investissement et le lecteur est invité à prendre conseil auprès de professionnels pour la gestion de son épargne