Par Lucile BEMBARON, Cabinet Asterès

Départ de François Bayrou : pour les marchés, la vraie question est celle de la soutenabilité des finances publiques françaises. Avec une dette record et des taux longs en tension, la crédibilité de la trajectoire budgétaire pèse bien plus que l’agenda politique.

La trajectoire des finances publiques : ce qui importe réellement pour les marchés

Le vote de confiance demandé par François Bayrou à l’Assemblée nationale, dont l’issue sera connue en début de soirée, ne devrait pas provoquer de secousse majeure sur le marché obligataire français. Les investisseurs ont déjà intégré la probable chute de l’exécutif, comme en témoigne la remontée des taux longs observée la semaine dernière. Pour les marchés, l’enjeu dépasse le sort du gouvernement : ce qui compte réellement, c’est la trajectoire des finances publiques et la soutenabilité de la dette.

La dette publique continue d’augmenter : elle se chiffre à 3 345,4 Md€ au S1 2025, soit 114 % du PIB (contre 113,2 % à la fin de l’année 2024).

◼ La charge de la dette dans le rouge : à 58 Md€ en 2024, elle devrait atteindre 67 Md€ cette année (d’après la Cour des comptes). En proportion, cela représente environ 7 % des dépenses de l’État et près de 2 % du PIB, soit un montant comparable au budget de la Défense. La charge des intérêts constitue désormais le deuxième poste budgétaire de l’État, derrière l’Éducation nationale. Par ailleurs, chaque hausse de taux se traduit mécaniquement par une aggravation de la facture. Une augmentation de 100 points de base sur dix ans pourrait ainsi se solder par plusieurs dizaines de milliards d’euros supplémentaires à verser aux créanciers (selon Fipeco).1

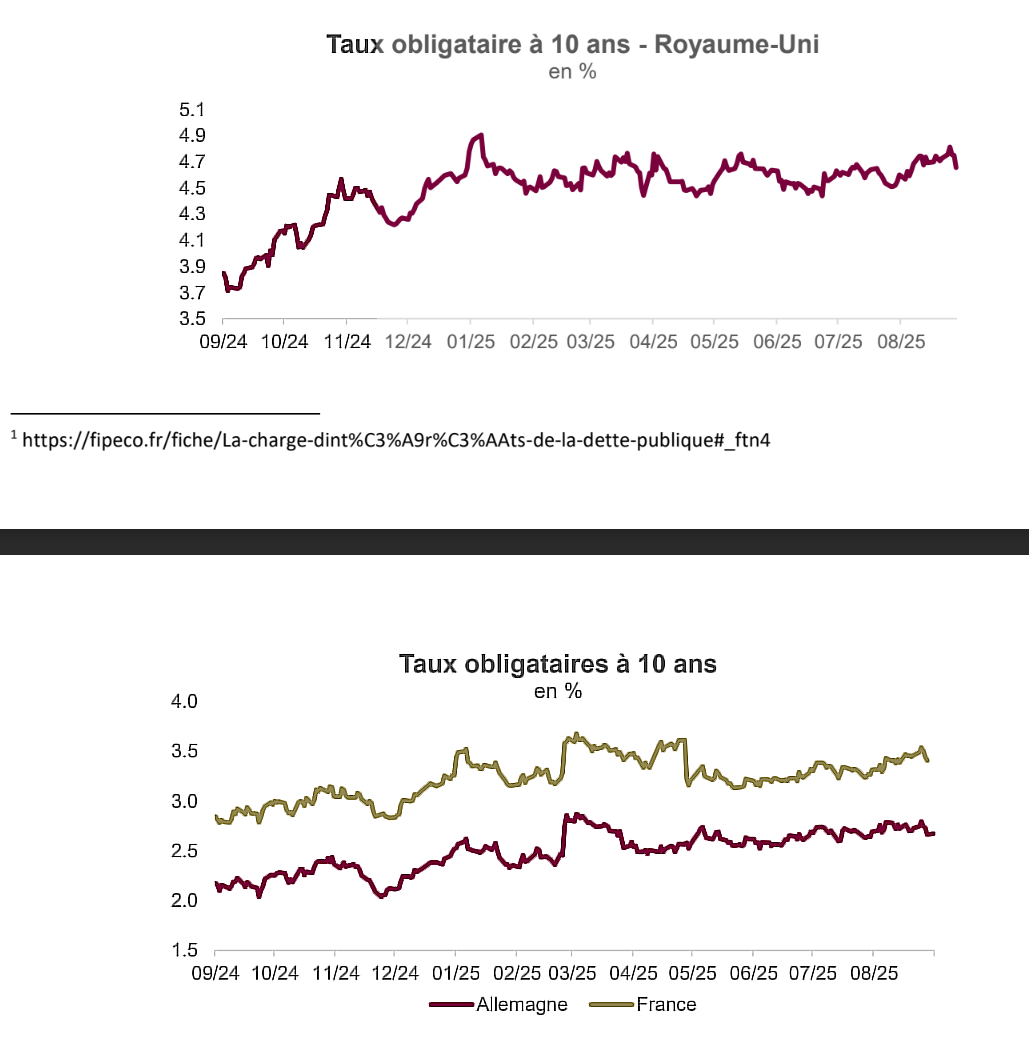

◼ Or, les taux sont sur une tendance haussière. L’OAT à 10 ans a atteint 3,5 % la semaine dernière, un niveau quasi inédit depuis la crise de la zone euro en 2010-2011, tandis que l’OAT à 30 ans a franchi 4,5 %. Ce mouvement ne concerne pas uniquement la France. Les Gilts britanniques à 30 ans ont flirté avec 5,7 %, un record depuis 1998 (4,8% pour le 10 ans), et les Bunds allemands à 30 ans ont culminé à 3,4 % (2,8% pour le 10 ans).

Deux facteurs principaux expliquent cette remontée :

◼ La dérive budgétaire des États pousse les investisseurs à exiger une prime de risque plus élevée. Cela se traduit par un renchérissement des taux longs et une pentification de la courbe des taux.

◼ La remise en cause de l’indépendance des banques centrales, illustrée par la tentative de Donald Trump d’évincer la gouverneure de la Fed Lisa Cook afin de privilégier des profils favorables à des baisses de taux (les colombes), ce qui fragilise la crédibilité de l’institution dans sa lutte contre l’inflation. Cette défiance pourrait se traduire par un désancrage des anticipations d’inflation et une augmentation de la prime de risque sur les taux longs.

Pour la France, la remontée des taux ne constitue pas une menace immédiate, car la maturité moyenne de la dette est supérieure à 8 ans, ce qui laisse du temps avant le refinancement.

◼ Mais le risque réside dans l’arbitrage des investisseurs. Si le spread OAT-Bund à 10 ans reste plus ou moins contenu (inférieur à 80 points de base), c’est surtout parce que les taux allemands progressent en parallèle. Or, les Bunds, considérés comme un actif sans risque, deviennent désormais suffisamment rémunérateurs pour attirer l’épargne au détriment des obligations françaises.

Reste à voir la réaction des agences de notation : l’agence Fitch doit d’ailleurs rendre son verdict vendredi. Compte tenu du calendrier – quatre jours après le vote de confiance – il est plausible qu’elle choisisse de temporiser et de maintenir sa note en attendant davantage de visibilité politique. Les autres agences de notation se prononceront un peu plus tard : 24 octobre pour Moody’s et 28 novembre pour S&P.

Au-delà de ces échéances immédiates, le cœur du sujet reste le même : la France est-elle en mesure d’assurer une trajectoire budgétaire soutenable ? Théoriquement, la réponse est oui. Mais les mesures correctrices indispensables n’ont pas encore été engagées. La crédibilité des engagements budgétaires pèsera sans doute plus lourd, à moyen terme, que le sort du gouvernement lors du vote de confiance.

Peu importe, au fond, que l’équilibre soit affiché pour 2029 ou pour 2032 : ce qui comptera vraiment, c’est la clarté de la trajectoire et la capacité du pays à s’y tenir.

◼ Par ailleurs, bien que la dette publique demeure élevée par rapport au reste de la zone euro, elle est contrebalancée par une épargne française particulièrement abondante. ◼ Pour rappel : le déficit budgétaire cumulé du gouvernement atteint –142 Md€ fin juillet, au-delà des attentes mais en amélioration par rapport à 2024.