Par Lazard Frères Gestion

L’économie américaine se trouve à la croisée des chemins, et la direction qu’elle prendra déterminera la trajectoire de l’économie mondiale et des marchés financiers. La Réserve fédérale a entrepris des baisses de taux, mais celles-ci seront-elles suffisantes pour assurer un atterrissage en douceur de l’économie ? Les prochaines élections présidentielles aux Etats-Unis viennent également ajouter une couche d’incertitude. Les marchés financiers ont du mal à s’orienter dans cet environnement, comme en témoigne la divergence historique entre les attentes des marchés obligataires et celles des actifs risqués, une situation qui pourrait engendrer de la volatilité lorsque les perspectives deviendront plus claires.

PERSPECTIVES ÉCONOMIQUES

Economie américaine : les baisses de taux de la Fed ne sont pas la garantie d’un soft landing

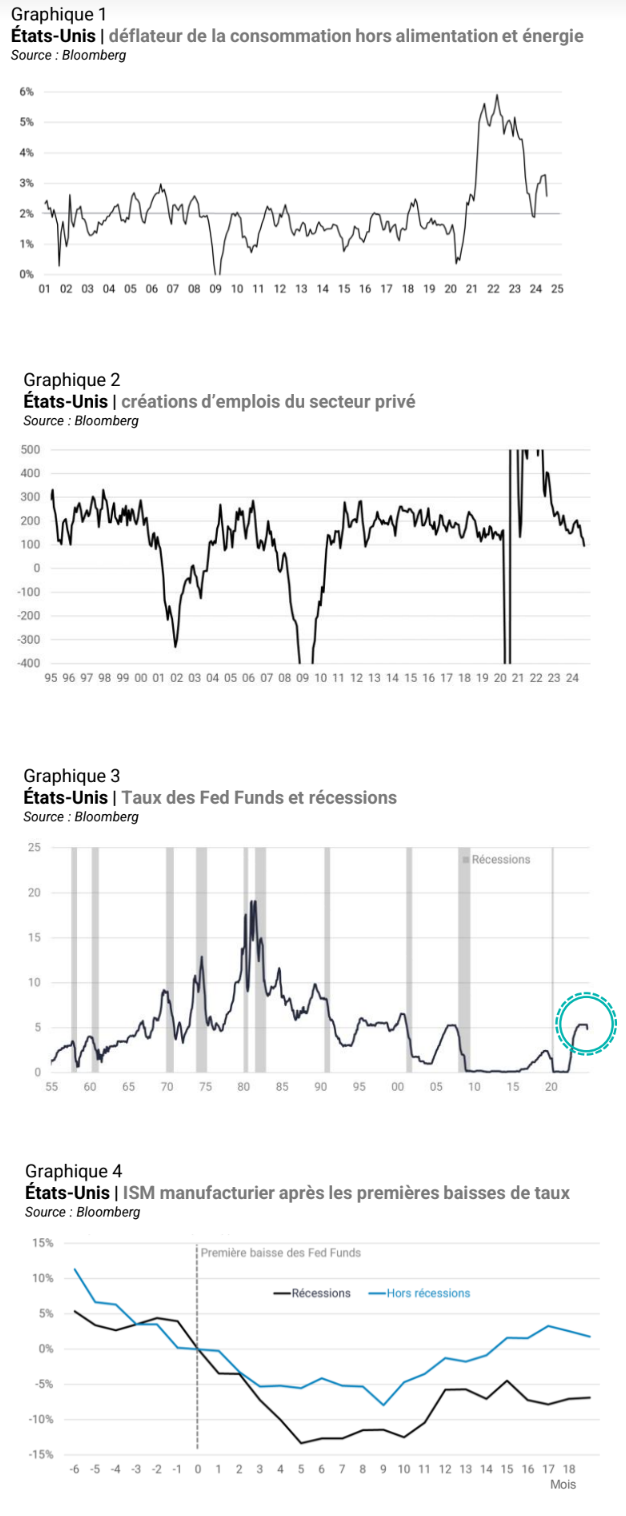

Après une réaccélération en début d’année, l’inflation s’est modérée sur les derniers mois, renforçant la confiance de la Réserve Fédérale dans un retour à l’objectif de 2% d’inflation (graphique 1).

Dans le même temps, la croissance a été solide au premier semestre et les tensions sur le marché du travail se sont atténuées, nourrissant l’espoir d’un atterrissage en douceur de l’économie américaine.

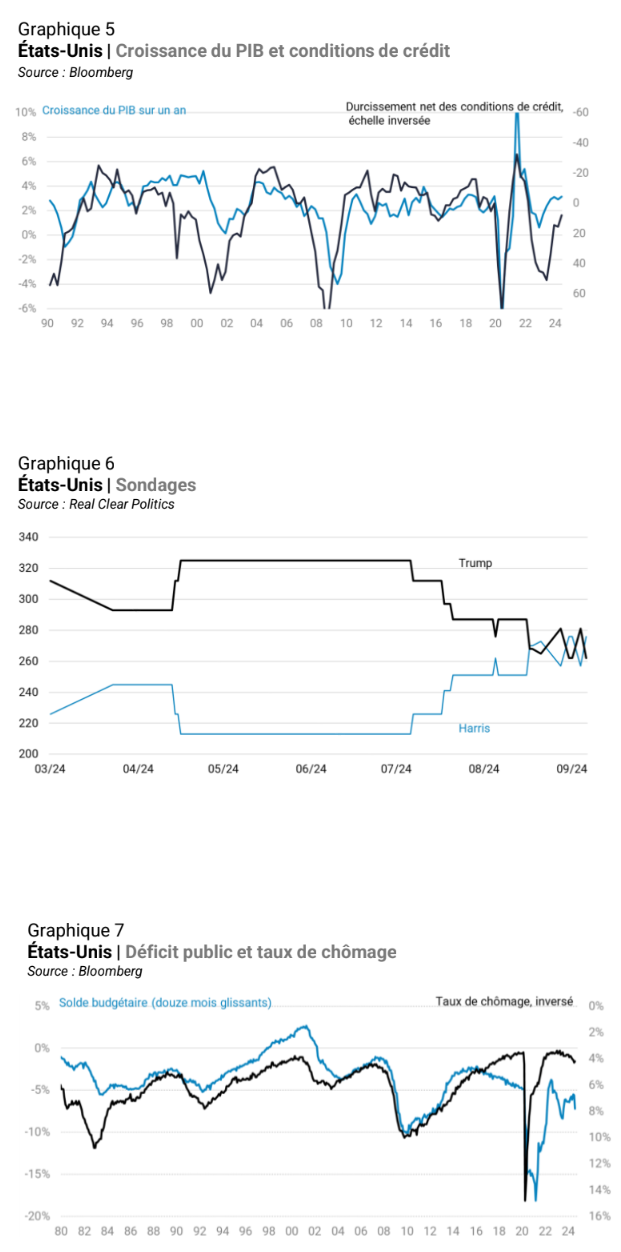

Cependant, plusieurs indicateurs du marché de l’emploi se sont détériorés durant l’été, ravivant les inquiétudes autour de la dynamique économique. C’est le cas notamment des créations d’emplois qui ont diminué de moitié en seulement quelques mois (graphique 2).

De même, le taux de chômage a sensiblement augmenté pour atteindre 4,2% en août, contre un point bas à 3,4% en avril 2023, et 3,7% en début d’année. La règle de Sahm dit qu’une hausse de plus de 0,5% de la moyenne sur trois mois du taux de chômage par rapport à son point bas des douze derniers mois signale une récession. Ce critère a été rempli au mois de juillet.

Pour l’instant, la hausse du taux de chômage s’est produite sans augmentation notable des licenciements. Cela n’en reste pas moins précoccupant, car historiquement, les licenciements ne sont responsables que d’un quart des fluctuations du chômage, tandis que les variations des embauches en expliquent les trois quarts.

À plus long terme, la question budgétaire est loin d’être résolue. Cela fait presque dix ans que le déficit budgétaire ne suit plus une logique contracyclique (graphique 7). Malgré un taux de chômage très bas, le déficit a dépassé les 6 % du PIB en 2023. Cette accumulation de déficits élevés place la dette publique sur une trajectoire haussière (120% du PIB).

Face à l’affaiblissement du marché du travail, la Fed a commencé à baisser son taux directeur avec un premier mouvement de -50 points de base en septembre (graphique 3), estimant que les risques entre inflation et emploi sont davantage équilibrés.

Toutefois, cela n’est pas la garantie d’un soft landing, les effets de la politique monétaire prenant du temps à se diffuser dans l’économie.

Historiquement, il faut compter entre six et neuf mois environ après la première baisse de taux pour observer une stabilisation des données d’activité économique et entre neuf et douze mois pour observer un redressement (graphique 4).

Le point rassurant pour la croissance est que l’on observe déjà depuis quelques mois un assouplissement des conditions financières et de crédit (graphique 5).

En somme, l’économie américaine se trouve à la croisée des chemins entre le ralentissement du marché du travail et l’élan généré par l’assouplissement des conditions monétaires et financières, à l’approche d’une élection présidentielle incertaine.

Economie américaine : élections présidentielles et échéances budgétaires, des risques sous-estimés par les marchés ?

La répartition des grands électeurs montre que la course entre Kamala Harris et Donald Trump est extrêmement serrée (graphique 6), avec une

incertitude persistante sur la volonté de Donald Trump d’accepter les résultats en cas de défaite.

Les programmes économiques des deux candidats diffèrent, mais sont tous deux dispendieux. Donald Trump prévoit des baisses d’impôts et une hausse des droits de douane qui serait inflationniste, tandis que Kamala Harris propose des hausses d’impôts et une augmentation des dépenses. L’ensemble des mesures annoncées augmenterait le déficit cumulé de 1,5 % du PIB sur 10 ans pour Donald Trump et de

0,3 % pour Kamala Harris.

Toutefois, la capacité de chaque candidat à mettre en œuvre son programme dépendra du résultat des élections au Congrès. Les projections actuelles sont

favorables aux Républicains pour la Chambre des Représentants, tandis que l’incertitude est plus grande pour le Sénat.

À court terme, de nombreuses échéances budgétaires se dessinent. Le budget pour l’exercice fiscal 2025 doit être voté avant le 1er octobre, et le plafond de la dette sera rétabli au début de l’année prochaine. Le Trésor dispose néanmoins de plusieurs mécanismes pour repousser le moment où les dépenses seront contraintes.

À plus long terme, la question budgétaire est loin d’être résolue. Cela fait presque dix ans que le déficit budgétaire ne suit plus une logique contracyclique (graphique 7). Malgré un taux de chômage très bas, le déficit a dépassé les 6 % du PIB en 2023. Cette accumulation de déficits élevés place la dette publique sur une trajectoire haussière (120% du PIB).

Glossaire:

- BCE : Banque Centrale Européenne.

- Fed : La réserve fédérale des Etats-Unis, soit la banque centrale des

Etats-Unis. - PIB : Le produit intérieur brut est l’indicateur économique qui permet

de quantifier la valeur totale de la « production de richesse »

annuelle effectuée par les agents économiques résidant à l’intérieur

d’un territoire. - Indices PMI : Les indices PMI (Purshasing Manager’s Indices) sont

des indicateurs de confiance qui synthétisent les résultats des

enquêtes menées auprès des directeurs d’achats des entreprises.

Une valeur supérieure à 50 indique un sentiment positif, tandis

qu’une valeur inférieure à 50 indique un sentiment négatif. - PE (ou P/E, PER) : Le price-earnings ratio correspond au rapport

entre capitalisations boursières et profits des entreprises. Cet

indicateur est notamment utilisé en analyse financière pour évaluer

la valeur d’un titre par rapport aux sociétés du même secteur.

Prime de risque (actions) : la prime de risque des actions traduit le

supplément de rendement offert par les marchés actions par

rapport au « taux sans risque » des marchés obligataires (en général

: taux des emprunts souverains à 10 ans). Ce rendement

supplémentaire rémunère l’investisseur pour sa prise de risque.

Spread de crédit : correspond à l’écart de rendement d’une

obligation avec celui d’un emprunt « sans risque » de même

maturité. Le terme « spread » désigne donc un « écart de taux » ou

« différentiel de taux ». Plus la solvabilité de l’émetteur est perçue

comme bonne, plus faible est le spread.