La politique monétaire de la BCE a un impact de plus en plus prégnant sur la demande interne et l’inflation. La croissance de la zone euro est ainsi devenue atone et la désinflation se poursuit avec une inflation de 2,9 % en octobre, selon les chiffres préliminaires. L’inflation sous-jacente se modère, quant à elle, plus lentement et reste encore trop élevée (4,6 %) justifiant un statu quo prolongé de la BCE.

Croissance atone en zone euro

Baisse du PIB de 0,1 % en T3 en zone euro

Au 3e trimestre, le PIB de la zone euro s’est inscrit en légère baisse : – 0,1 % par rapport à T2. La croissance a été révisée en hausse le trimestre précédent à + 0,2 % contre + 0,1 % précédemment. L’acquis de croissance pour 2023 (croissance annuelle moyenne en supposant une stabilité du PIB en T4) est de 0,5 %. Le détail par composante n’est pas encore disponible et les chiffres publiés par certains pays pour en avoir une idée se sont révélés contrastés.

Croissance atone en Allemagne, en France et en Italie, ralentissement en Espagne Parmi les cinq plus grands pays, la croissance a été quasiment nulle en Allemagne (- 0,1 % après + 0,2 %), en France (0,1 % après 0,6 %) et en Italie (0 % après – 0,4 %) et elle a ralenti en Espagne (0,3 % après 0,4 %). Parmi les plus fortes variations des pays ayant publié, la croissance a été la plus dynamique en T3 en Belgique (+ 0,5 %), alors qu’elle s’est contractée plus fortement en Irlande (- 1,8 %) et en Autriche (- 0,6 % après – 0,8 % en T2), cette dernière étant entrée en récession.

Demande interne contrastée selon les pays

En Allemagne, le détail du PIB n’est pas disponible, mais l’organisme de statistique a indiqué que les dépenses des ménages avaient baissé, alors que la contribution de l’investissement en machine et équipement avait été positive. L’acquis de croissance pour 2023 est de – 0,1 %.

En France, le ralentissement de la croissance à 0,1 % après un fort rebond en T2 (revu en hausse à 0,6 %, contre 0,5 % précédemment) masque une forte contribution de la demande interne : + 0,7 point de pourcentage (pp) après 0,2 pp en T2. La consommation des ménages a nettement rebondi (notamment dans l’alimentation) et l’investissement s’est accéléré. Cela est lié à l’investissement des entreprises non financières, et notamment au rebond de l’investissement en biens d’équipement. L’investissement des ménages s’est en revanche stabilisé après 4 trimestres de baisse. Les dépenses publiques ont légèrement accéléré. La contribution positive de la demande interne a été contrebalancée par la contribution négative du commerce extérieur (- 0,3 pp) et des stocks (- 0,3 pp). Le recul des exportations (après une forte hausse en T2) a été plus fort que celui des importations. L’acquis est de 0,9 %.

En Italie, le détail du PIB n’est pas encore disponible. La valeur ajoutée a baissé dans l’agriculture, augmenté dans l’industrie et s’est stabilisée dans les services. L’organisme Istat a indiqué une contribution négative de la demande interne (stocks compris) pour le 2e trimestre consécutif qui a été compensée par une contribution positive du commerce extérieur. L’investissement résidentiel est notamment affecté par la fin du « super bonus » depuis février. Cet avantage fiscal mis en place lors de la crise du covid-19 avait généré une forte hausse de l’investissement résidentiel. L’acquis est de 0,7 %.

Enfin en Espagne, la croissance de 0,3 % vient de la demande interne (0,8 pp de contribution après 1,1 pp) et plus particulièrement de l’accélération de la consommation des ménages. En revanche, l’investissement a baissé et les dépenses publiques ont ralenti. Cela a été contrebalancé par la contribution négative du commerce extérieur. Les stocks ont eu une contribution nulle. L’acquis est de 2,3 %.

Dégradation des perspectives de croissance

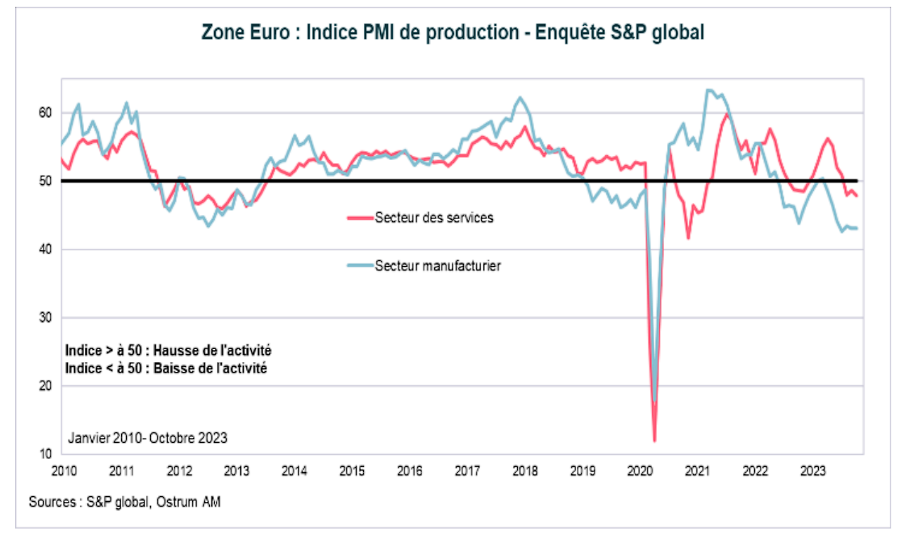

Les récentes enquêtes menées auprès des chefs d’entreprises ne présagent pas une amélioration rapide de l’activité. L’enquête S&P global a révélé une baisse de l’indice PMI composite en octobre, à 46,5 contre 47,2 en septembre. Il est bien inférieur au seuil de la neutralité de 50. Le secteur manufacturier continue de se contracter et cette faiblesse se diffuse au secteur des services, qui se contracte également depuis 3 mois, mais dans une moindre ampleur.

Le point préoccupant vient de la baisse marquée des nouvelles commandes, tant globales qu’étrangères, et de la nette inflexion de la composante emploi. Celle-ci revient sur le seuil de la neutralité, à 50, son plus bas depuis janvier 2021. Selon cette enquête, l’emploi ralentit encore dans le secteur des services et se contracte au rythme le plus élevé depuis août 2020 dans le secteur manufacturier. Cette détérioration des perspectives d’activité a été confirmée par l’enquête de la Commission européenne, l’enquête INSEE, dont l’indice synthétique est passé en octobre sous sa moyenne historique de 100 (à 98,5). L’IFO en Allemagne se reprend légèrement pour rester sur des niveaux faisant craindre une récession. La BCE mène également une enquête auprès des entreprises. Celles-ci ont également révélé une détérioration de leurs perspectives et anticipent en moyenne une légère contraction de l’activité aux 3e et 4e trimestres.

La politique monétaire restrictive de la BCE a un impact de plus en plus fort sur le crédit

Net durcissement des conditions d’octroi de crédit

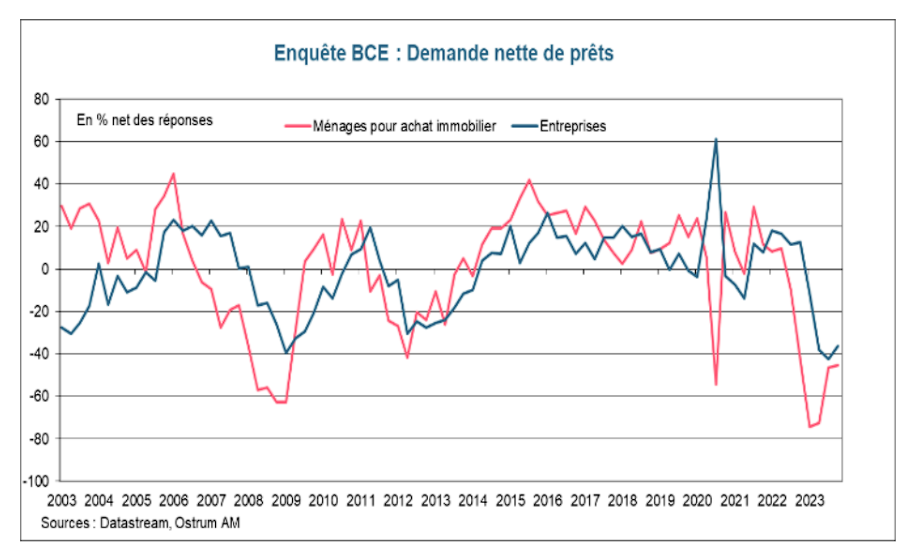

Selon la dernière enquête de la BCE menée auprès des banques sur les prêts (bank lending survey), les conditions d’octroi de crédit ont continué de se durcir au 3e trimestre pour les entreprises et les ménages et plus fortement que ne l’avaient anticipé les banques. Si le degré est moins important qu’au cours des derniers trimestres, le cumul du durcissement depuis 2022 est considérable. Cela vient essentiellement d’une perception du risque plus élevée liée à la détérioration des perspectives économiques et de la situation propre à chaque emprunteur. Une moindre tolérance au risque et une position de liquidité moins élevée des banques ont également contribué au durcissement mais dans une moindre mesure.

Les banques révèlent une nouvelle forte baisse de la demande de prêt des entreprises et des ménages au 3e trimestre et de manière plus importante que ce qu’elles avaient anticipé. La hausse des taux d’intérêt en est la raison principale. À cela s’ajoute, pour les entreprises : la poursuite de la baisse de l’investissement productif et, pour les ménages, une moindre confiance ainsi que la dégradation des perspectives sur le marché de l’immobilier. Les prix de l’immobilier en zone euro ont baissé de 1,7 % au 2e trimestre 2023, par rapport à l’année précédente, enregistrant leur première contraction sur un an depuis fin 2013, reflet de la forte hausse des taux d’intérêt.

Cela présage une nouvelle et plus forte inflexion de la demande de crédit. Les prêts accordés au secteur privé ont nettement ralenti pour se contracter de 0,4 % sur un an pour les entreprises non financières en septembre et progresser de seulement 0,2 % pour les ménages. Ceci est à comparer à 8,1 % et 4,2 % respectivement en octobre 2022.

Impact différencié selon les entreprises

L’enquête de la BCE auprès des entreprises révèle que le durcissement des conditions financières a un impact beaucoup plus important sur les entreprises du secteur manufacturier que sur celles des services. Ce n’est pas surprenant : la politique monétaire impacte le coût du capital, il est donc normal que l’activité des entreprises intensives en capital, comme celles du secteur manufacturier et de la construction, soient les plus affectées. Mais la divergence est considérable. Pour 3 entreprises sur 4 du secteur des services, le durcissement observé depuis 12 mois n’a pas eu d’impact sur l’activité. De plus, une plus grande proportion considère que ce sera également le cas l’année prochaine. Dans le secteur manufacturier, c’est l’inverse : 2 entreprises sur 3 indiquent une baisse de leur activité liée au durcissement des conditions financières.

La désinflation se poursuit, mais l’inflation sous-jacente reste élevée

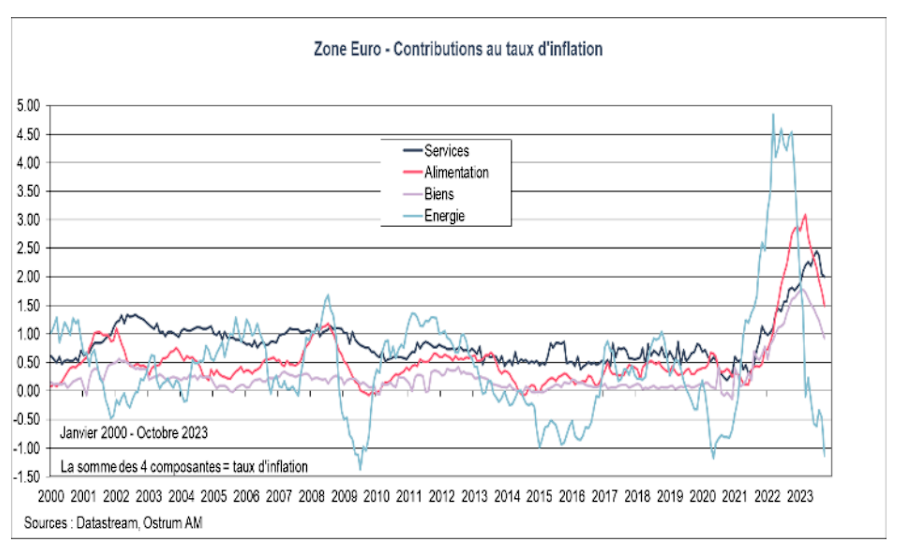

Selonles chiffres préliminaires, l’inflation en zone euro a continué de ralentir en octobre pour s’établir à 2,9 %, contre 4,3 % en septembre, à comparer à un pic de 10,6 % en octobre 2022. Cela résulte essentiellement de la moindre contribution des prix énergétiques liée à un effet de base important. Sur un an, la baisse des prix énergétiques s’accentue à – 11,1 % contre – 4,6 % en septembre. Les prix des biens industriels ont également ralenti (3,5 % contre 4,1 %), tout comme ceux de l’alimentation (7,5 % contre 8,8 %) qui continuent de progresser rapidement.

En revanche, l’inflation dans les services reste élevée : 4,6 % contre 4,7 % en septembre. Cela traduit le maintien de tensions domestiques, notamment sur le marché du travail, avec la progression encore soutenue des salaires.

Par conséquent, l’inflation sous-jacente (qui exclut l’alimentation et l’énergie) est demeurée élevée : 4,2 % en octobre, contre 4,5 % en septembre, à comparer à un pic de 5,7 % en mars. Celle-ci ralentit mais à un rythme plus lent que l’inflation globale.

De même, Statu quo prolongé de la BCE

Depuis juillet 2022, la BCE a décidé d’opter pour une pause après 10 hausses consécutives de ses taux directeurs : + 450 points de base au total pour ramener le taux de dépôt au plus haut historique de 4 %. La croissance ralentit et l’inflation se modère, tout en restant encore élevée. La transmission de la politique monétaire est de plus en plus forte.

La politique monétaire continue néanmoins de devenir plus restrictive, à travers la fin des remboursements des tombées dans le cadre de l’APP, ainsi que par les remboursements de TLTRO. En revanche, l’arrêt des remboursements des tombées dans le cadre du PEPP n’a pas été discuté lors de la réunion : ils se poursuivront jusqu’à fin 2024, au moins. C’est la 1re ligne de défense pour assurer la transmission de la politique monétaire face à des tensions injustifiées sur les spreads de certains pays, la BCE pouvant utiliser la flexibilité offerte par ce programme, dans ce cas-là.

La Banque centrale a de nouveau indiqué qu’elle comptait maintenir ses taux à ce niveau restrictif suffisamment longtemps pour s’assurer du retour de l’inflation vers la cible de 2 % à moyen terme. Elle n’exclut pas de devoir les remonter à nouveau, si nécessaire.

Pas de baisse de taux attendue avant le 2e semestre 2024

La BCE devrait probablement commencer à rendre sa politique monétaire moins restrictive durant le 2e semestre, lorsque elle sera plus assurée du ralentissement de l’inflation sous-jacente.

L’intervention d’Isabel Schnabel, du 2 novembre, portait sur « Le dernier kilomètre de la désinflation ». La 1re phase de désinflation a été rapide étant donné qu’elle a bénéficié d’un effet de base important sur l’énergie et, dans une moindre mesure, sur l’alimentation. La 2e phase sera plus difficile. La contribution de l’énergie va rapidement redevenir positive (effet de base lié à la baisse des prix de l’énergie il y a un an) et la désinflation dépendra davantage du rythme de ralentissement des salaires. Pour le moment, leur progression encore soutenue, dans un contexte de faible croissance de la productivité, se traduit par une hausse des coûts salariaux unitaires (6,5 % au 2e trimestre sur un an).

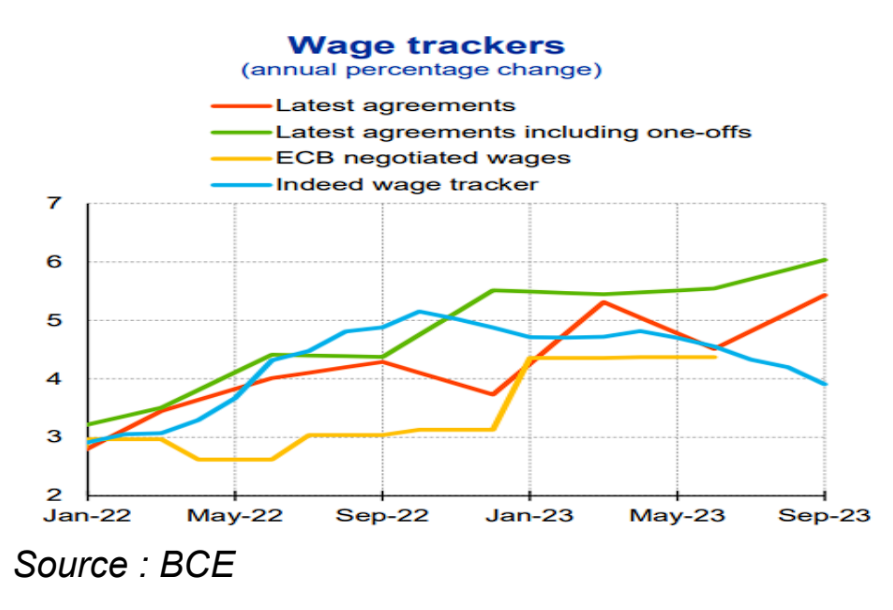

Voici un graphique extrait de la présentation d’Isabel Schnabel portant sur la variation annuelle des salaires. Les salaires négociés (en jaune) progressent toujours rapidement (4,4 % sur un an en T2). En T3, les derniers accords salariaux (en rouge et vert) révèlent une plus forte hausse des salaires. Seul l’indice de salaire Indeed révèle une progression moins forte des salaires sur les offres d’emplois en ligne.

Selon l’enquête de la BCE menée auprès des chefs d’entreprises, les salaires continuent de progresser à un rythme élevé et devraient légèrement ralentir en 2024. Ils attendent en moyenne une hausse de 4,9 % des salaires en 2024, après 5,6 % en 2023. Ces éléments tendent à signaler un ralentissement très progressif des salaires, justifiant la vigilance de la BCE.

Conclusion

La croissance de la zone euro devrait rester atone au cours des deux prochains trimestres, en raison de l’impact de plus en plus prégnant de la politique monétaire et de l’absence d’impulsion en provenance du commerce extérieur. La BCE ne devrait pas baisser ses taux avant le 2e semestre 2024, en raison d’une inflation sous-jacente qui ne devrait ralentir que lentement, du fait d’une progression, certes plus modérée, mais encore soutenue des salaires.

Par Aline Goupil-Raguénès