Par Lucile BEMBARON, économiste chez Asterès

Fitch rend son verdict ce soir. Quelle que soit l’issue, l’hypothèse d’une dégradation est déjà largement

intégrée par les marchés. Si la note AA- était maintenue, ce ne serait sûrement qu’un répit temporaire dont les investisseurs sont conscients. À court terme, une dégradation paraît cohérente : l’écart de notation entre la France et certains pays européens moins bien notés par Fitch (Espagne, Portugal) devient difficile à justifier au regard des niveaux de taux, des déficits et de l’endettement public.

L’influence des agences s’érode : qui mène encore la danse ?

1) Le spread ne devrait pas augmenter

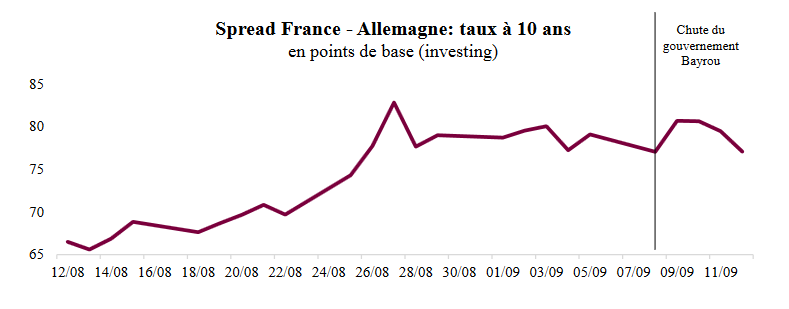

Le spread français ne devrait pas bouger considérablement, quelle que soit la décision de l’agence de notation.

◼ Pour estimer la prime de risque payée par un emprunteur, on compare généralement le taux qu’il paie à celui payé par l’emprunteur le plus sûr : en Europe il s’agit de l’Allemagne. La variation du risque est donc mesurée par l’écart entre le taux payé par un Etat sur sa dette publique et le taux payé par l’Allemagne, appelé spread.

En soi, les notations des agences ont surtout une portée symbolique ; elles n’ont de conséquences concrètes que lorsqu’elles se répercutent sur les rendements obligataires et, donc sur les spreads. Les marchés ont montré cette semaine une certaine résistance face aux remous politiques. Une absence de réaction à la décision de Fitch ce soir indiquerait avant tout que l’information est déjà intégrée par les marchés.

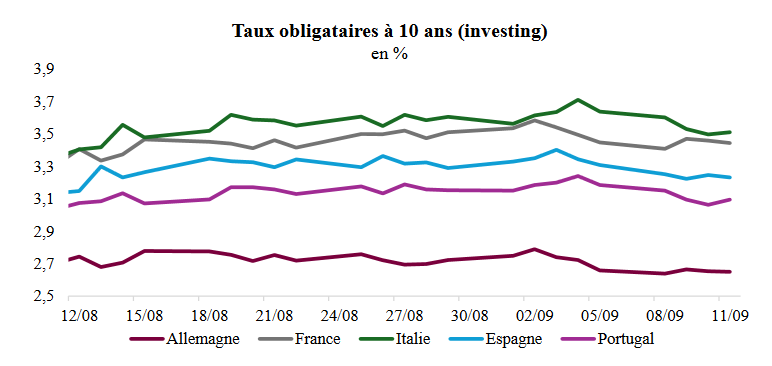

◼ Les taux souverains de long terme ont nettement progressé ces dernières semaines, traduisant une exigence accrue de rémunération de la part des investisseurs. Cette tendance dépasse largement la France : partout dans les économies développées, la défiance vis-à-vis des déficits publics a provoqué une hausse généralisée des taux, y compris en Allemagne. De ce fait, le spread entre la France et l’Allemagne reste contenu mécaniquement, même si les deux pays empruntent plus cher.

◼ Néanmoins, la confiance des investisseurs ne semble pas s’éroder : la semaine dernière, l’AFT (Agence France Trésor) a levé 11 Md€ d’OAT long terme sans difficultés, sur trois maturités (10, 15 et 30 ans).

La demande a été très supérieure à l’offre (environ 25 Md€ pour 11 Md€ attribués, soit 2,3x de couverture).

Ce succès illustre la solidité de l’appétit pour la dette française, mais les investisseurs, conscients de la dégradation des finances publiques, exigent une prime de risque plus élevée.

2) Effet de seuil ?

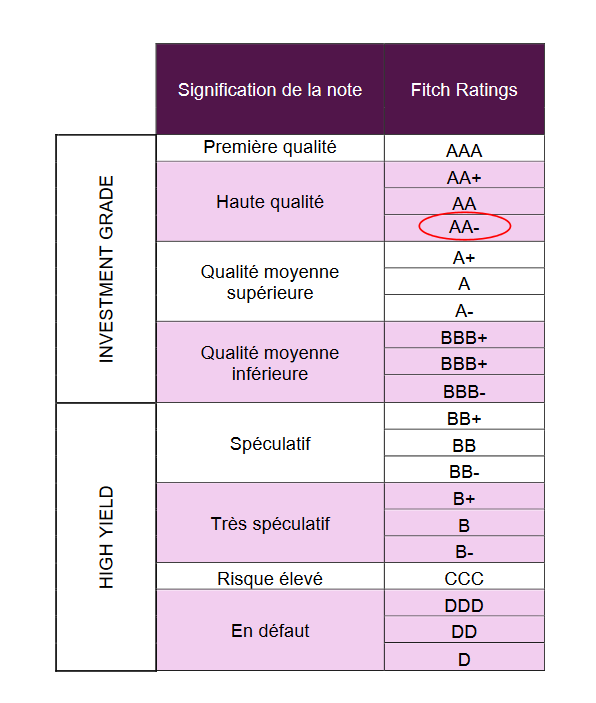

Une dégradation de la note française de AA- à A+ entraînerait un changement de catégorie : on passerait de la “haute qualité” à la “qualité moyenne supérieure”.

◼ Ce passage pourrait déclencher des contraintes réglementaires pour certains investisseurs, comme l’obligation de détenir plus de capital ou de rééquilibrer leurs portefeuilles. Certaines banques ou compagnies d’assurance, qui exigent une note double A ou plus pour conserver de la dette, seraient ainsi amenées à réduire leur exposition aux obligations françaises. Cela pourrait provoquer des ventes forcées de titres souverains et accentuer la pression sur les taux d’intérêt.

◼ Néanmoins, l’impact resterait limité compte tenu de l’exposition directe relativement modérée des banques à la dette souveraine française.

3) une décorrélation entre les notes des agences et les taux obligataires ?

Les notations souveraines s’écartent parfois des taux auxquels les États se financent, ce qui relativise l’importance des agences. Pour un pays comme pour tout emprunteur, la variable clé reste le coût d’emprunt.

◼ Or, en zone euro, la trajectoire des taux ne coïncide pas toujours avec le niveau de notation. Ainsi, l’Italie, qui emprunte aujourd’hui à un taux quasi identique à celui de la France, affiche une note inférieure (BBB+, perspective positive). De même, l’Espagne et le Portugal se financent à des taux plus bas que la France alors que leurs notes souveraines demeurent plus faibles (A-, perspective positive). Ces taux plus bas s’expliquent par des ratios de finances publiques meilleurs qu’en France.

De ce fait, la différence de notation entre ces pays et la France devient de plus en plus difficile à justifier.

En cas de statu quo chez Fitch, qui souhaiterait davantage de visibilité politique avant de se prononcer, Moody’s (24 octobre) et S&P (28 novembre) pourraient, elles, abaisser la note, après avoir bénéficié d’un peu plus de recul pour évaluer la situation.

Les investisseurs n’attendent pas le verdict des agences : ils jugent en temps réel. Ce qui compte réellement ce n’est pas la note attribuée par les agences mais la trajectoire des finances publiques et la capacité de l’État à tenir ses engagements. Le niveau élevé des taux souverains de long terme, face à un déficit public important, montre bien que les marchés ont déjà tiré leurs conclusions, là où les notations semblent avoir un train de retard.

◼ Si la confiance reste présente en France, la hausse des taux souverains témoigne néanmoins d’un problème structurel des finances publiques : il faut retrouver rapidement une trajectoire soutenable pour espérer se refinancer moins cher.