Par Allianz Trade

Mise à jour trimestrielle des notations des risques pays et sectoriels.

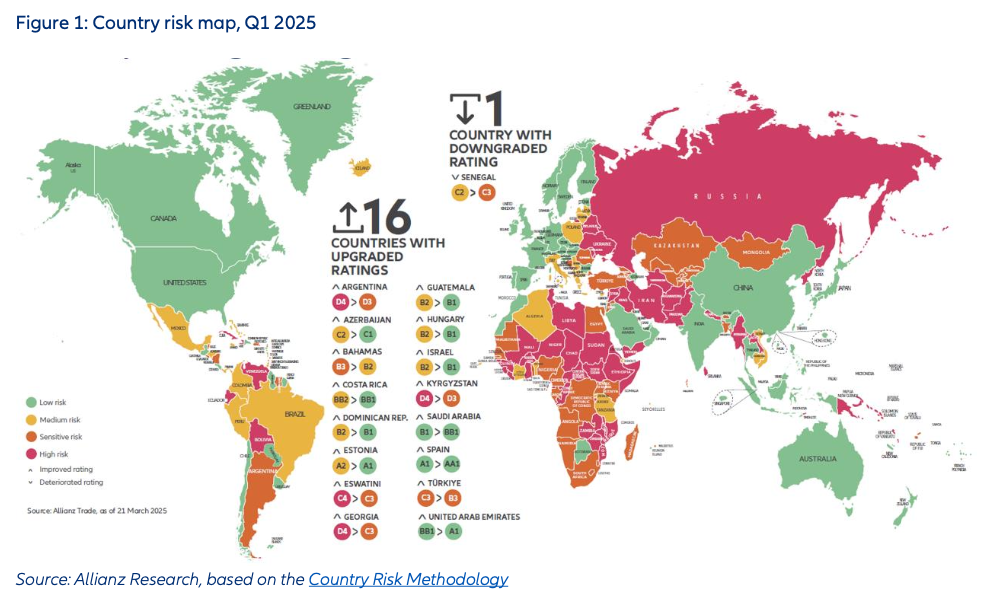

Au premier trimestre 2025, nous avons abaissé la notation d’un pays (le Sénégal) et relevé celle de 16 autres (dont les plus importantes sont l’Espagne, Israël, la Hongrie, les Émirats arabes unis, l’Arabie saoudite, la Turquie, le Guatemala, l’Argentine et le Costa Rica), compte tenu des améliorations notables de la croissance économique pour la moitié d’entre eux, ou de meilleures conditions de financement pour un pays sur quatre.

Alors que l’Europe de l’Est, le Moyen-Orient et l’Amérique latine ont enregistré des gains notables, les pays d’Europe occidentale et d’Asie sont plus exposés à la hausse des droits de douane américains. Les notes de risque sectoriel se sont détériorées en termes nets pour le deuxième trimestre consécutif, les entreprises étant confrontées à des perspectives de demande faibles, à une hausse des coûts des intrants due à l’augmentation des droits de douane et à une forte incertitude.

Nous avons abaissé 23 notations (un record depuis trois ans), notamment dans le secteur automobile, et en avons relevé cinq. Les abaissements ont été concentrés dans les Amériques et en Europe occidentale, avec des changements de notation allant principalement de risque moyen à risque sensible. Dans l’ensemble, nous ne sommes pas encore revenus aux niveaux d’avant la pandémie, 9 % des secteurs étant classés à faible risque (contre 15 % au quatrième trimestre 2019).

Le crédit est de retour, mais il n’est pas encore sorti d’affaire.

Dans la zone euro, le crédit au secteur privé rebondit, avec une croissance annuelle qui s’améliore pour atteindre +2,5 % en février, soit une hausse de +0,2 point de pourcentage par rapport à janvier.

Nous estimons que la récente croissance du crédit devrait se traduire par une augmentation de +0,6 point de pourcentage de la croissance économique dans la zone euro et aux États-Unis au cours des deux prochains trimestres, et de +0,8 point de pourcentage au Royaume-Uni. Cela conforte notre opinion d’un rebond de la croissance économique, avec une hausse du PIB de +0,4 % en moyenne par trimestre dans la zone euro au second semestre 2025, de +0,5 % au Royaume-Uni et de +0,8 % aux États-Unis.

Cependant, la reprise de la demande de prêts hypothécaires et ses retombées positives sur la construction et l’activité économique en général pourraient être quelque peu retardées, même si les taux de la BCE devraient encore baisser en 2026, car les taux à long terme ont récemment augmenté, empêchant les taux hypothécaires de baisser de manière significative.

La guerre commerciale : cette semaine, les voitures, la semaine prochaine, les droits de douane réciproques.

La décision de l’administration américaine d’imposer des droits de douane de 25 % sur les importations de voitures et de pièces automobiles ajoutera 1,2 point de pourcentage au taux des droits de douane américains sur les importations mondiales, ce qui risque d’entraîner jusqu’à 74 milliards de dollars de pertes d’exportations dans le monde. L’accent mis sur la réciprocité des droits de douane le 2 avril pourrait ajouter 1 point de pourcentage supplémentaire au taux des droits de douane américains sur les importations mondiales. Ces deux mesures porteront le taux à environ 10 % avant la conclusion d’accords. Mais l’administration Trump pourrait ne pas rechercher la réciprocité uniquement en matière de droits de douane, mais aussi plus largement en matière de balances commerciales.

Une augmentation agressive des droits de douane à 25 % sur les secteurs et les pays qui représentent l’essentiel de son déficit commercial (à l’exclusion de la Chine) pourrait entraîner des pertes totales d’exportations de plus de 150 milliards de dollars pour le Mexique, le Canada, le Vietnam et l’Inde. Les exportateurs doivent s’adapter stratégiquement à ces défis. Une dépréciation de la monnaie a été observée dans plusieurs marchés émergents, notamment en Asie du Sud-Est et en Amérique du Sud, en réponse tactique à d’éventuelles taxes douanières. En outre, les secteurs à fortes marges, tels que l’informatique et les télécommunications, l’énergie et les produits pharmaceutiques, pourraient baisser leurs prix pour maintenir leur compétitivité sur le marché américain.