Par Lazard Frères Gestion

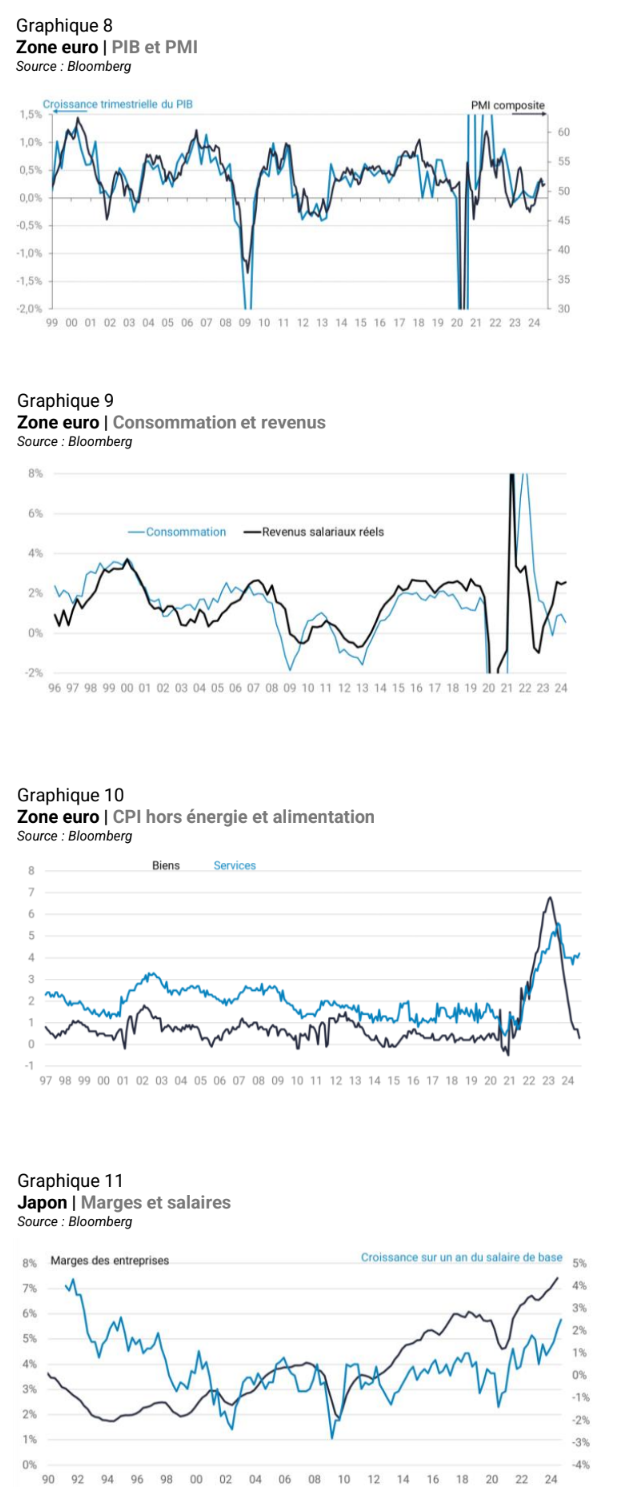

Dans la zone euro, les indicateurs économiques sont cohérents avec une croissance qui reste modérée, à environ 0,3 % (graphique 8). L’économie est principalement soutenue par le secteur des services, tandis que la production manufacturière demeure orientée à la baisse, particulièrement en Allemagne, où la conjoncture est mauvaise. À l’inverse des États-Unis ces derniers mois, la consommation des ménages européens a augmenté à un rythme inférieur à celui des salaires réels, impliquant une hausse du taux d’épargne (graphique 9).

Les ménages restent donc très prudents, mais l’amélioration de la confiance et la baisse des taux d’intérêt pourraient stimuler une reprise de la consommation. Le marché du travail se porte bien, avec un taux de chômage à son plus bas historique. Même en Allemagne, l’augmentation du chômage est très limitée. En conséquence, la hausse des salaires demeure élevée, les données trimestrielles suivies par la BCE indiquant une progression des coûts salariaux d’environ 4 % par an.

Cela ralentit la normalisation de l’inflation dans les services et, par conséquent, le rythme des baisses de taux de la BCE (graphique 10). En France, depuis la sortie de la pandémie de COVID, la croissance moyenne est de 1,0 %, avec des créations d’emplois significatives. La principale question reste l’évolution de la politique budgétaire, alors que le déficit budgétaire devrait rester supérieur à 5,0% du PIB en 2024. Michel Barnier parviendra-t-il à faire adopter un budget pour 2025 ? Avec quels efforts de réduction du déficit ? Au Japon, le PIB progresse à un rythme modéré mais cela se fait avec une population qui diminue de 0,5% par an. Cela signifie que le PIB par tête continue de progresser à un bon rythme. La confiance des entreprises les plus exposées à l’économie domestique est également bien orientée.

Les salaires progressent au rythme le plus élevé des trente dernières années, ce qui n’empêche pas les profits des entreprises d’augmenter fortement (graphique 11). L’inflation est revenue en territoire positif. Cela constitue des conditions favorables pour que la Banque du Japon poursuive la normalisation de sa politique monétaire, renforçant sa confiance dans la sortie de déflation.

En Chine, les indicateurs économiques indiquent une poursuite du ralentissement de l’activité, mettant en péril l’objectif du gouvernement d’une croissance de 5% pour cette année. La demande intérieure reste plombée par la crise du secteur immobilier, avec un impact direct sur l’investissement et un impact indirect sur la consommation des ménages (graphique 12). Étant donné le niveau encore très élevé du stock de logements à vendre, la stabilisation du secteur de l’immobilier pourrait prendre du temps (graphique 13). A contrario, le secteur manufacturier exportateur est bien orienté (graphique 14). Mais cela engendre des tensions avec les partenaires commerciaux, l’évolution de la politique commerciale américaine après les élections constituant une source majeure d’incertitude pour l’économie chinoise.

La situation nécessiterait des mesures de relance importantes qui tardent à venir. Conclusion macroéconomique : Aux États-Unis, la désinflation et le ralentissement du marché du travail amènent la banque centrale à baisser ses taux. L’économie américaine est à la croisée des chemins : • Si le taux de chômage se stabilise dans les prochains mois, cela signifiera que la Réserve Fédérale aura réussi à mettre en œuvre un soft landing. • Si le taux de chômage poursuit sa hausse, cela signifiera que l’économie américaine ralentit fortement, au risque d’une récession. L’histoire plaide pour une poursuite de la hausse du taux de chômage, mais l’économie post-COVID pourrait continuer à surprendre par sa résilience. La zone euro évolue encore à un rythme de croissance modéré, mais le regain de confiance des ménages pourrait permettre une amélioration. Le secteur manufacturier continue de traverser une période difficile. Par ailleurs, l’inflation demeure une préoccupation pour la BCE. Au Japon, la sortie de déflation se confirme au vu de l’évolution des salaires et des profits des entreprises. L’économie chinoise continue de ralentir en l’absence de mesures significatives du gouvernement.

Glossaire:

- BCE : Banque Centrale Européenne.

- Fed : La réserve fédérale des Etats-Unis, soit la banque centrale des

Etats-Unis. - PIB : Le produit intérieur brut est l’indicateur économique qui permet

de quantifier la valeur totale de la « production de richesse »

annuelle effectuée par les agents économiques résidant à l’intérieur

d’un territoire. - Indices PMI : Les indices PMI (Purshasing Manager’s Indices) sont

des indicateurs de confiance qui synthétisent les résultats des

enquêtes menées auprès des directeurs d’achats des entreprises.

Une valeur supérieure à 50 indique un sentiment positif, tandis

qu’une valeur inférieure à 50 indique un sentiment négatif. - PE (ou P/E, PER) : Le price-earnings ratio correspond au rapport

entre capitalisations boursières et profits des entreprises. Cet

indicateur est notamment utilisé en analyse financière pour évaluer

la valeur d’un titre par rapport aux sociétés du même secteur.

Prime de risque (actions) : la prime de risque des actions traduit le

supplément de rendement offert par les marchés actions par

rapport au « taux sans risque » des marchés obligataires (en général

: taux des emprunts souverains à 10 ans). Ce rendement

supplémentaire rémunère l’investisseur pour sa prise de risque.

Spread de crédit : correspond à l’écart de rendement d’une

obligation avec celui d’un emprunt « sans risque » de même

maturité. Le terme « spread » désigne donc un « écart de taux » ou

« différentiel de taux ». Plus la solvabilité de l’émetteur est perçue

comme bonne, plus faible est le spread.