Par Cushman & Wakefield ![]()

Locatif : logisticiens à la manœuvre – Investissement : maintien à haute altitude

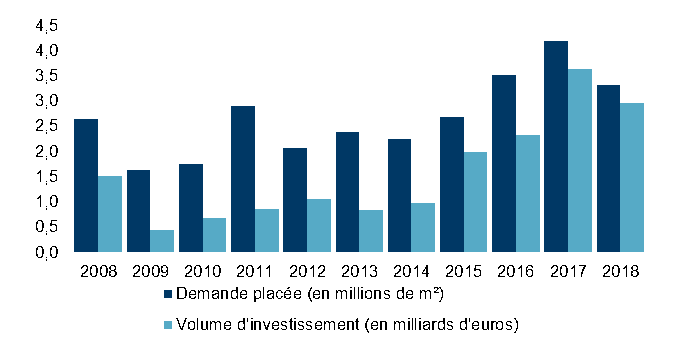

– Une demande placée de 3,3 millions de m² en 2018, en recul de -21% en un an ;

– La majorité de l’activité s’est concentrée sur le corridor logistique (63%), Ile-de-France en tête ; en régions, Lille affiche un record, Marseille progresse et Lyon égalise ;

– L’offre immédiate d’entrepôts totalise 2,7 millions de m² fin 2018, en repli de -4% depuis fin 2017 ;

– Côté investissement, le retour confirmé des grands portefeuilles et d’actifs unitaires « core » ont porté les volumes investis à 3 milliards d’euros en 2018 ;

Dans un environnement économique moins porteur qu’en 2017, la demande placée d’entrepôts logistiques atteint 3,3 millions de m² en 2018. Ce volume d’activité, certes inférieur (-21%) à celui de l’exceptionnelle année 2017, n’en demeure pas moins l’une des meilleures performances de la décennie, à l’issue du troisième exercice consécutif au-delà des 3 millions de m².

Après deux exercices 2016-2017 de massification des formats logistiques à l’initiative des chargeurs, successivement hors de la dorsale puis au cœur de cet axe, l’année 2018 a mis à l’honneur les logisticiens, relève Cushman & Wakefield dans sa dernière étude sur le marché de la logistique en France parue pour le 4ème trimestre 2018.

Demande placée et volume d’investissement en entrepôts en France

Ce niveau soutenu de l’activité s’est accompagné d’un fort ancrage sur le corridor logistique, à l’origine de près de 65% de la demande placée. L’Île-de-France (1 million de m²) devance classiquement tous les autres marchés, Lille (485 000 m²) affiche un record depuis 2008, Marseille (250 000 m²) progresse, tandis que Lyon (310 000 m²) a égalé son temps de passage. Fait marquant, le volume transactionnel des logisticiens rivalise avec celui des chargeurs à l’échelle nationale (plus d’1,6 million de m² chacun).

La géographie de la demande placée n’est pas le seul marqueur de la montée en régime des logisticiens ; formats d’entreposage et schémas transactionnels reflètent également ce profil d’activité :

Les deux plus grandes transactions de l’année ont été le fait de logisticiens avec SIMASTOCK (79 000 m²) à Lille et KATOEN NATIE (75 500 m²) à Marseille. Plus globalement, la demande placée sur des formats d’entreposage supérieurs à 30 000 m², en forte accélération en 2016 et 2017, a nettement fléchi. De fait, la bonne tenue de l’activité transactionnelle de 2018 s’est appuyée sur des gabarits compris entre 10 000 et 30 000 m², en progression ininterrompue depuis 4 ans.

Les prises à bail dans l’existant (entrepôts de 2nde main) ont nettement progressé (+7% en un an), tandis que les clés-en-main et compte propres -omniprésents en 2017- ont été beaucoup moins nombreux en 2018, en particulier en Ile-de-France. Dans ce contexte, les schémas locatifs (60%) ont dominé sur les choix de détention de l’outil immobilier.

« La grande distribution alimentaire a concentré près de 30% de la demande placée des chargeurs – un peu moins de 60% en incluant la grande distribution spécialisée – loin devant un secteur industriel (21%) néanmoins très actif depuis 3 ans. Les pure-players du e-commerce ont vu leur poids retomber à 7%, loin de refléter la croissance des surfaces d’entreposages suscitée par la hausse des achats en ligne.» explique Magali Marton, Directrice des Etudes chez Cushman & Wakefield.

Côté disponibilités, l’offre immédiate d’entrepôts totalise 2,7 millions de m² fin 2018, en repli de 4% depuis fin 2017. Le rythme transactionnel soutenu depuis près de 3 ans a entamé les disponibilités sur l’ensemble du corridor logistique, quand ces stocks ont évolué en ordre plus dispersé hors de cet axe. La recomposition des disponibilités à l’œuvre depuis 3 ans et l’activité soutenue des logisticiens amplifient l’étroitesse structurelle d’entrepôts logistiques de classe A, laissant ouvertes les possibilités de lancements en blanc d’opérations très ciblées.

Montée en qualité du bâti, hausse des coûts de construction, pression foncière, les leviers de hausse des loyers ne manquent pas. Pour autant, les résistances sont également fortes côté utilisateurs : marges faibles, guerre des prix et recherche d’économies d’échelle bridant les niveaux d’efforts consacrés au poste immobilier. Après 3 années de stabilité, le loyer prime en Ile-de-France passe néanmoins à 56 €/m²/an. Certes légère, cette hausse n’en traduit pas moins la pression haussière exercée par une nouvelle génération de plates-formes logistiques hautement qualitatives, stratégiquement localisées et dotées de capacités d’extensions.

L’investissement en immobilier logistique a totalisé 3 milliards d’euros en 2018, la deuxième meilleure performance de la décennie. Alors que trois acquisitions d’actifs d’un montant unitaire de plus de 100 millions d’euros avaient « déformé » le paysage de l’investissement logistique en 2017, une dizaine d’entre elles ont animé le marché en 2018, pour un volume équivalent. Ces acquisitions de grande taille ont aussi bien concerné des portefeuilles core+ que des actifs unitaires core développés dans le cadre de clés en main et sécurisés par une occupation longue. Pour cette fraction du marché de « taille critique », la concurrence est toujours aussi intense, l’immobilier logistique s’imposant comme un terrain privilégié de mise en œuvre de stratégies d’allocation d’actifs et de diversification du risque à l’échelle pan-européenne.

« Bonne tenue du marché locatif depuis 3 ans et croissance des besoins d’entreposage liés au e-commerce attirent une gamme très large d’investisseurs ; pour la 4ème année consécutive, les volumes d’engagement culminent, un mouvement inédit par sa force et sa durée qui a comprimé davantage les taux de rendement en 2018. » conclut Magali Marton.