Publication de sa dernière étude sur les data centers dans la zone EMEA pour le premier semestre 2025

– Les marchés FLAPD et Milan représentent plus de 45 % de la capacité opérationnelle et près de la moitié du pipeline européen

– La croissance se déplace vers Oslo, Helsinki, Lisbonne et Berlin

– Augmentation de 21 % de la capacité opérationnelle en Europe sur un an

– Les marchés FLAPD et Milan représentent plus de 45 % de la capacité opérationnelle et près de la moitié du pipeline européen

– La croissance se déplace vers Oslo, Helsinki, Lisbonne et Berlin

L’étude révéle une augmentation annuelle de 21 % de la capacité opérationnelle dans la région. La capacité totale atteint désormais 10,3 gigawatts (GW), avec 2,6 GW supplémentaires en construction et 11,5 GW en projet. Cela porte le pipeline total à 24,4 GW, reflétant un taux de croissance annuel de 43 %.

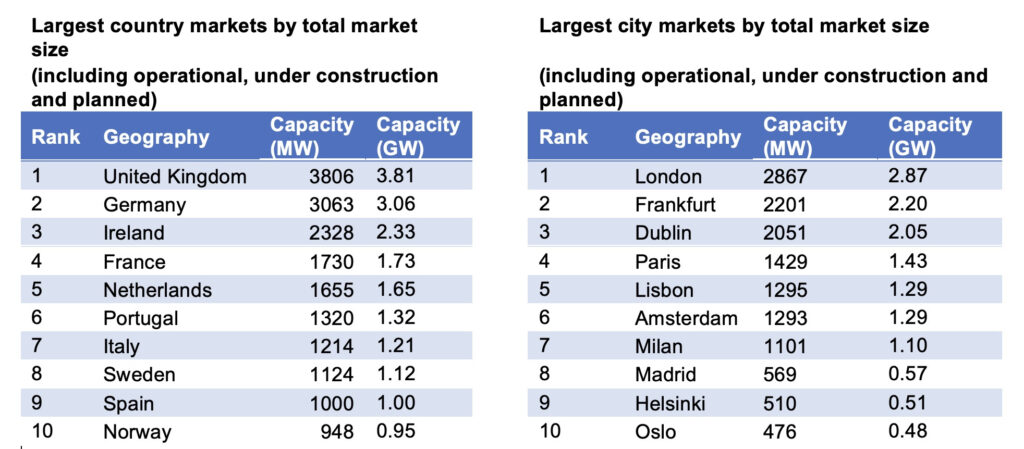

Le rapport confirme la domination continue des marchés FLAPD (Francfort, Londres, Amsterdam, Paris et Dublin), rejoints par Milan. Ces six marchés « moteurs » représentent plus de 45 % de la capacité opérationnelle et près de la moitié du pipeline de développement régional. Londres reste le plus grand marché EMEA, avec 1 189 mégawatts (MW) opérationnels et 1 678 MW supplémentaires en projet.

Paris domine le marché français des data centers avec une forte dynamique tant en termes de capacité opérationnelle que de projets en cours de développement, avec 523 MW opérationnels et 906 MW en construction et planifiés. Le nombre de projets dans la ville a ainsi considérablement augmenté, sous l’impulsion des ambitions nationales visant à positionner la France comme leader européen dans le domaine de l’IA et des infrastructures numériques.

Si les marchés centraux de la zone EMEA demeurent essentiels à l’infrastructure numérique de la région, la croissance se déplace de plus en plus vers des zones émergentes et en développement. Des villes comme Oslo, Helsinki, Lisbonne et Berlin gagnent en dynamisme, portées par une infrastructure améliorée, des réformes réglementaires et une demande croissante pour l’IA et les services cloud. Le Moyen-Orient et l’Afrique connaissent également une expansion rapide, avec Johannesburg, Abou Dhabi et Riyad parmi les marchés à la plus forte croissance.

Laura Shepherd, EMEA Data Centre Advisory chez Cushman & Wakefield, déclare : « La durabilité et la sécurité continuent de façonner le marché. Les opérateurs doivent naviguer dans des environnements de planification complexes, avec des contraintes de foncier et d’énergie, et des normes environnementales de plus en plus strictes qui entraînent une hausse des coûts et des délais de livraison. Malgré ces défis, la confiance des investisseurs reste forte, avec des flux de capitaux importants vers les marchés établis et émergents. »

Andrew Fray, Chairman, EMEA Data Centres chez Cushman & Wakefield, ajoute : « Nous assistons à un rééquilibrage de la croissance dans la région. Si les marchés FLAPD demeurent essentiels, la prochaine vague d’opportunités se situe dans les villes de second rang et les campus plus éloignés qui offrent échelle, durabilité et connectivité stratégique. L’essor de l’IA et des charges de travail à haute densité accélère cette tendance, et les investisseurs y répondent avec des stratégies ambitieuses et tournées vers l’avenir. »

Geoffrey Swartz Oriou, Head of Tenant Representation France et responsable pour l’activité Data Centers en France chez Cushman & Wakefield précise : « Grâce à un afflux d’investissements exceptionnels – dont 50 milliards d’euros promis par les Émirats Arabes Unis et 20 milliards par Brookfield Infrastructure – la France renforce sa position de leader européen des data centers, tout en misant sur des infrastructures sobres en carbone et des projets de grande envergure dédiés à l’intelligence artificielle.»

Le rapport présente également le dernier Indice de maturité des data centers EMEA de Cushman & Wakefield, qui évalue 31 marchés selon 15 critères (volume des stocks, présence d’hyperscalers, capacités construites, etc.). L’indice classe les marchés en quatre catégories : moteurs, établis, en développement et émergents, offrant une vision prospective du potentiel de croissance et permettant aux investisseurs et aux promoteurs d’identifier des opportunités stratégiques dans la région. Au cours du premier semestre 2025, Lisbonne est passée du statut « émergent » à « établi », portée par le projet Start Campus de 1,2 GW. Stockholm est également passée au statut « établi », tandis que Lagos et Athènes ont été promues « en développement ». Enfin, Groningen/Eemshaven aux Pays-Bas fait son entrée dans l’indice en tant que marché en développement.