Les taux souverains français augmentent pour des raisons à la fois internationales et françaises. La possibilité d’une hausse des droits de douane américains semble être à la source d’une hausse généralisée des taux dans l’ensemble des pays. Mais la France est également pénalisée par l’instabilité politique et son déficit public élevé qui impliquent une hausse des taux légèrement plus forte que celle connue par nos voisins européens. Cette situation rend coûteuse en charges d’intérêt supplémentaires la situation actuelle qui implique de financer des déficits importants à des taux élevés.

Hausse des taux : une tendance généralisée

Les taux souverains augmentent en France depuis plusieurs semaines, mais la tendance est commune à l’ensemble des pays.

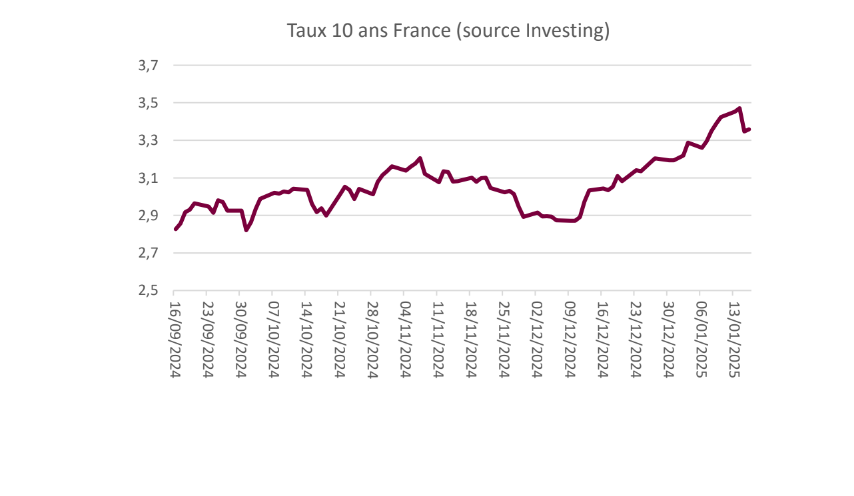

Le taux à 10 ans de l’Etat français est passé de 2,9 % à la mi-décembre à près de 3,5 % début janvier. Cette tendance s’observe également dans les autres pays et peut s’expliquer par le risque que Donald Trump mette effectivement en place la politique qu’il a annoncée, notamment une hausse des droits de douane et une expulsion massive de travailleurs illégaux aux Etats-Unis1. Ces deux mesures seraient fortement inflationnistes (hausse des taxes sur la consommation et hausse du coût du travail aux Etats-Unis), ce qui conduirait la banque centrale américaine à augmenter ses taux. Les placements américains deviendraient plus attractifs, obligeant les autres emprunteurs dans le monde à proposer eux aussi des taux plus élevés pour attirer de l’épargne.

En d’autres termes, il semblerait que les investisseurs sur les marchés financiers font l’hypothèse que Donald Trump fera effectivement ce qu’il a annoncé (en tout cas en partie) et, en conséquence, anticipent dès maintenant une hausse des taux (pour une obligation à échéance 10 ans par exemple, ce n’est pas tant la situation présente qui détermine son taux, mais l’anticipation que l’on a des conditions de marché sur les 10 prochaines années).

Taux 10 ans France (source Investing)

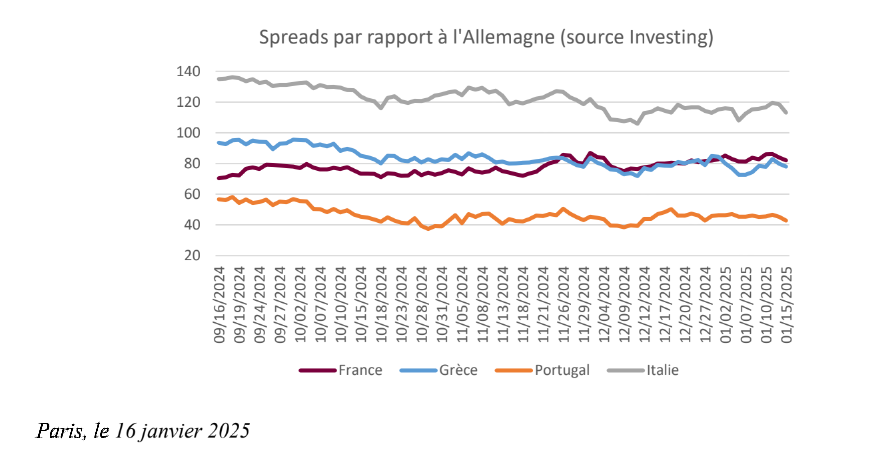

Hausse du Spread : un mal français

La France connaît également une hausse de taux, d’ampleur limitée, liée à sa situation politique et budgétaire spécifique. Au début de l’automne, le spread français (prime de risque demandée par les créanciers pour prêter à la France plutôt qu’à l’Allemagne) se situait aux alentours de 70 points de base (0,7 %), début 2025 il s’établit nettement au-dessus de 80 points de base. Cette tendance est cependant propre à la France. Nos voisins dont la situation des finances publiques est comparable à celle de la France ont connu, à l’inverse, une légère baisse de leur spread depuis l’automne 2024. La situation de blocage politique actuelle pèse donc sur la confiance qu’ont les investisseurs dans la solidité du pays et conduit à des taux d’emprunts plus élevés qu’ils ne le seraient avec une gestion plus normale des finances publiques.

Par exemple, si la France était considérée par les investisseurs comme aussi risquée que le Portugal, elle s’endetterait à 2,99 % au lieu de 3,36 %.

La situation actuelle est coûteuse pour le contribuable. La hausse des taux qu’elle soit liée à des facteurs domestiques ou étrangers, a un impact direct sur les finances publiques puisqu’une hausse des taux se traduit mécaniquement en une hausse des charges payées sur la dette. Les calculs en la matière sont complexes et dépendent notamment de l’horizon de temps considéré, nénamoins, une hausse durable des taux de 100 points de base (1%), entraîne une hausse de la charge d’intérêt de plus de 30 milliards d’euros au bout de dix ans.

1 Krugman wonks out, “Is There an Insanity Premium on Interest Rates?”, 8 janvier 2025

2 Données Trading Economics, 16 janvier 2025 à midi

3 https://www.fipeco.fr/fiche/La-charge-dint%C3%A9r%C3%AAts-de-la-dette-publique