Etats-Unis

– Un marché américain baissier en 2022, la plus forte perte datant de mi-octobre (–24%). Depuis, le marché a rebondi et finit l’année sur un repli de 17% (toutes les données au 13 décembre). En devise locale, le marché américain a sous-performé l’européen pour la première fois en plus de 10 ans.

– Mais sa valorisation reste bien supérieure à celle d’autres marchés développés et émergents. Elle est quasi neutre, celle des autres inférieure à leur moyenne historique.

Zone euro

– Malgré la guerre en Ukraine et ses conséquences, le marché des actions de l’UEM n’a cédé que 10% en 2022. Entre mi-octobre et mi-décembre, il a bondi de 14%.

– La valorisation est très attractive en tant que telle et également relativement au marché américain. La décote par rapport à ce dernier reste proche de son plus haut niveau historique. Royaume-Uni

– Parmi les grands, le marché britannique est le seul qui devrait finir 2022 sur une performance positive environ 7%).

– Comme les marchés du continent, sa valorisation est très attractive, et il affiche le plus fort rendement du dividende (quasiment 4%). Suisse

– En 2022, le marché suisse des actions n’a pas pleinement profité de sa nature défensive, cédant 15% depuis janvier 2022 Principale raison à cela, la plongée des pharmaceutiques (entre –19% et –37%), hormis Novartis. De plus, les financières et certaines entreprises cycliques ont fortement sous-performé.

– Enfin, le marché suisse est relativement cher face à ses pairs.

Marchés émergents

– De tous les grands marchés, les émergents ont connu la pire performance en 2022 (–20%). La Chine, son marché immobilier, sa stratégie zéro covid et son incertitude politique ont pesé.

– Les marchés émergents sont intéressants en termes de valorisation. Un dollar plus faible pourrait soutenir le marché en 2023. Mais une surperformance notable passera par une levée des doutes entourant la Chine.

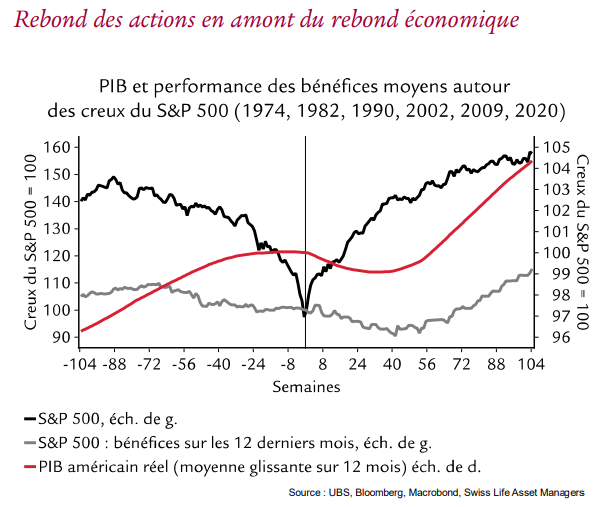

Le passage à 2023 s’accompagne d’aspects positifs pour la classe d’actifs. Primo, les valorisations sont bien plus intéressantes. Secundo, le pic d’inflation est sûrement passé, et le cycle de relèvement pourrait être stoppé. La Fed devrait commencer à baisser les taux fin 2023. Tertio, les récents bénéfices résistent bien mieux qu’attendu. Quarto, le marché des actions atteint un plancher six à neuf mois avant l’économie (voir graphique). En supposant une récession américaine de six à neuf mois en 2023, nous serions donc près du creux du marché. Quinto, le sentiment très baissier est un contre-indicateur coutumier.

Parmi les aspects négatifs figurent une récession et un repli correspondant des bénéfices qui n’est pas encore intégré. En moyenne, ils chutent de 15% pendant les récessions. En 2023, le consensus prévoit une croissance des bénéfices à un chiffre. Les valorisations sont certes bien plus faibles qu’il y a un an, mais supérieures au niveau des creux en récession. La vis monétaire se resserre, taux d’inflation et directeurs pourraient rester élevés plus longtemps que prévu. Quatrième contrariété, l’attractivité relative des actions face aux obligations a fortement baissé. Enfin, les risques géopolitiques demeurent importants.

En conclusion, une position négative sur les actions ce prochain trimestre est justifiée, car les prix du marché ne reflètent pas pleinement les effets de la récession à venir. A moyen terme, les valorisations des actions afficheront un potentiel de rendement intéressant, conforme aux moyennes historiques. Nous pensons que des styles d’investissement tels que volatilité minimale et dividende élevé pourraient très bien tirer leur épingle du jeu.