Si les marchés n’envoient pas de signal d’alerte majeur, l’urgence de leur offrir une trajectoire claire en matière de finances publiques reste primordiale.

Depuis un an, aucun consensus politique n’émerge sur la question budgétaire, et cette incertitude se traduit par une hausse continue des taux d’intérêt de long terme. Ce phénomène n’est pas propre à la France, mais l’absence de cap crédible sur la réduction du déficit pénalisera le pays à moyen et long terme.

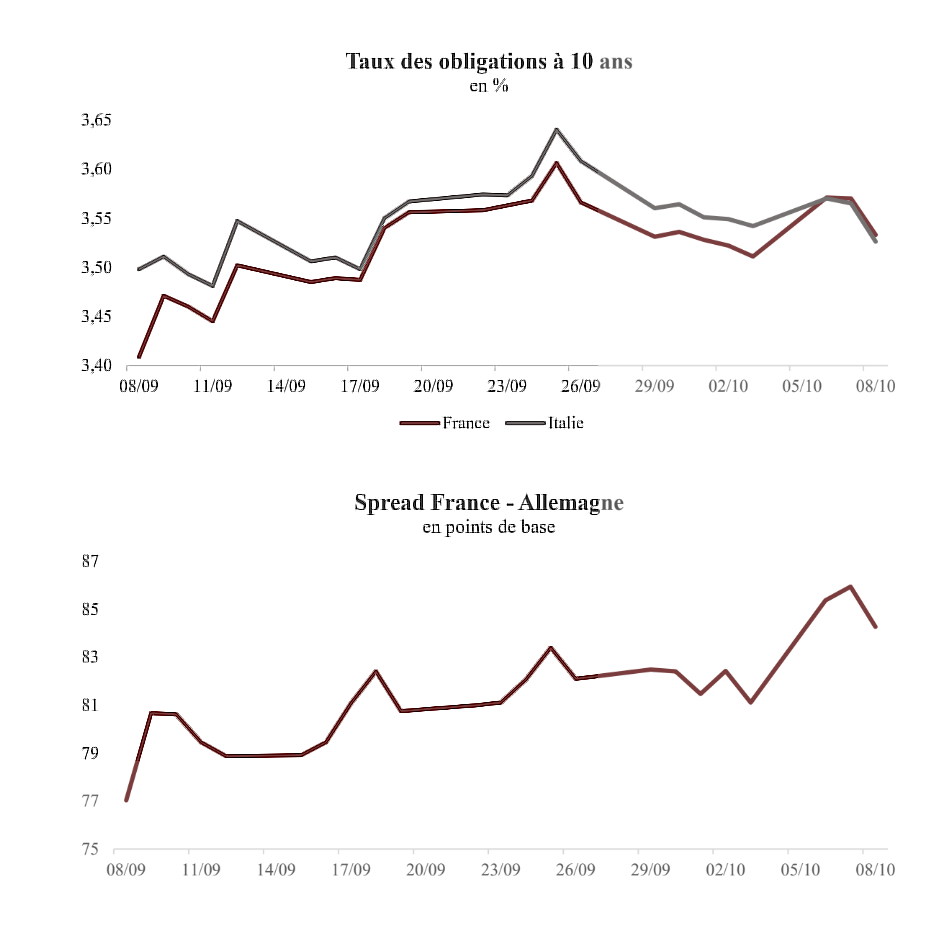

Une lente dérive de la France signalée par les marchés

Personne ne veut de mesures impopulaires, et pourtant le redressement des comptes publics n’est pas une montagne infranchissable, d’autres pays sont passés par là (Portugal, Italie). Une éventuelle dissolution ne provoquerait sans doute pas de choc majeur sur les marchés financiers, mais le risque est celui d’un maintien durable des taux longs à des niveaux élevés. La confiance des investisseurs tient encore à la place centrale de la France – deuxième économie de l’Union européenne – et à la présence de la BCE, qui agit comme prêteur en dernier ressort. Mais une entente sur le budget demeure urgente.

Ce que recherchent les marchés, c’est une trajectoire claire et crédible des finances publiques. La succession rapide des gouvernements n’a pas permis d’en offrir une vision cohérente, ce qui se reflète dans la tension persistante des taux souverains à 10 ans : après avoir atteint un pic proche de 3,6 % à la suite de la démission de Sébastien Lecornu, ils se maintiennent aujourd’hui autour de 3,5 %. L’écart avec le Bund allemand s’est, lui, creusé à 85 points de base. La France se finance quasiment au même taux que l’Italie désormais (taux 10 ans italien à 3,5 actuellement).

▪ Il n’existe pas de menace immédiate pour l’État. La France « roule » sa dette : elle rembourse les échéances anciennes en émettant de nouvelles obligations. Les taux plus élevés ne concernent donc que les émissions récentes et s’intègrent progressivement dans le stock de dette. Le taux apparent moyen reste autour de 2 % (1,94 % en 2024).

Toutefois, cette hausse des rendements posera un problème croissant à mesure que les anciens titres arriveront à échéance : 63 milliards d’euros de dettes arrivent à échéance fin 2025, puis 171 milliards en 2026 (d’après l’AFT). Pour éviter une explosion de la charge d’intérêts, il faut convaincre les marchés de la crédibilité d’un redressement budgétaire dès maintenant.

▪ En revanche, pour les ménages comme pour les entreprises, la hausse des taux souverains risque de se concrétiser plus rapidement : les banques, détentrices d’obligations d’État dont la valeur diminue avec la remontée des rendements, devront probablement répercuter ce manque à gagner en relevant les taux des crédits immobiliers et des prêts aux entreprises. La reprise du marché immobilier apparaît ainsi compromise à court terme.

Les défis économiques de fond restent sans réponse

La focalisation sur le budget occulte d’autres priorités économiques pourtant décisives pour la croissance – et donc pour les recettes publiques.

Le taux de chômage demeure élevé (7,5 % contre 6,3 % dans la zone euro) et la croissance reste atone, attendue à +0,7 % en 2025 d’après la Banque de France. Les prévisions pour 2026 tablent également sur une croissance molle (+0,9%). L’instabilité politique pèse sur l’activité : les ménages et les entreprises adoptent une attitude d’attente, le taux d’épargne atteignant 18,6 % du revenu brut disponible au premier trimestre 2025, tandis que les décisions d’investissement sont gelées. Moins d’activité c’est aussi moins de rentrées fiscales.

La stabilisation budgétaire constitue une condition préalable à toute réflexion sur les moteurs de croissance de long terme. Retrouver des marges de manœuvre financières et politiques permettrait de réorienter le débat vers des priorités structurelles telles que la compétitivité et la réindustrialisation, notamment face à la concurrence chinoise grandissante.

Les marchés ne signalent pas une panique immédiate, mais une lente dérive de la situation française. L’agence Moody’s devrait d’ailleurs le confirmer le 24 octobre en dégradant la note de la France. L’urgence d’offrir une trajectoire budgétaire claire est réelle : il ne faut pas attendre que les marchés adressent un signal plus brutal pour réagir. Il faut libérer un espace budgéraire et du temps pour des sujets de fond très importants à la France.