Il existe de nombreuses raisons de soutenir un nouvel assouplissement « graduel et prudent » de la politique monétaire de la Banque d’Angleterre dans les mois à venir – affaiblissement du marché du travail, perspectives de croissance plus modérées qu’au premier semestre (où les chiffres du PIB avaient été solides), et fait que la politique monétaire semble se situer légèrement en territoire restrictif. Cependant, une donnée clé reste problématique : l’inflation. L’inflation des services reste élevée à 5 % en glissement annuel, et la dynamique mensuelle des prix demeure soutenue, malgré la contribution notable des prix administrés et d’éléments volatils.

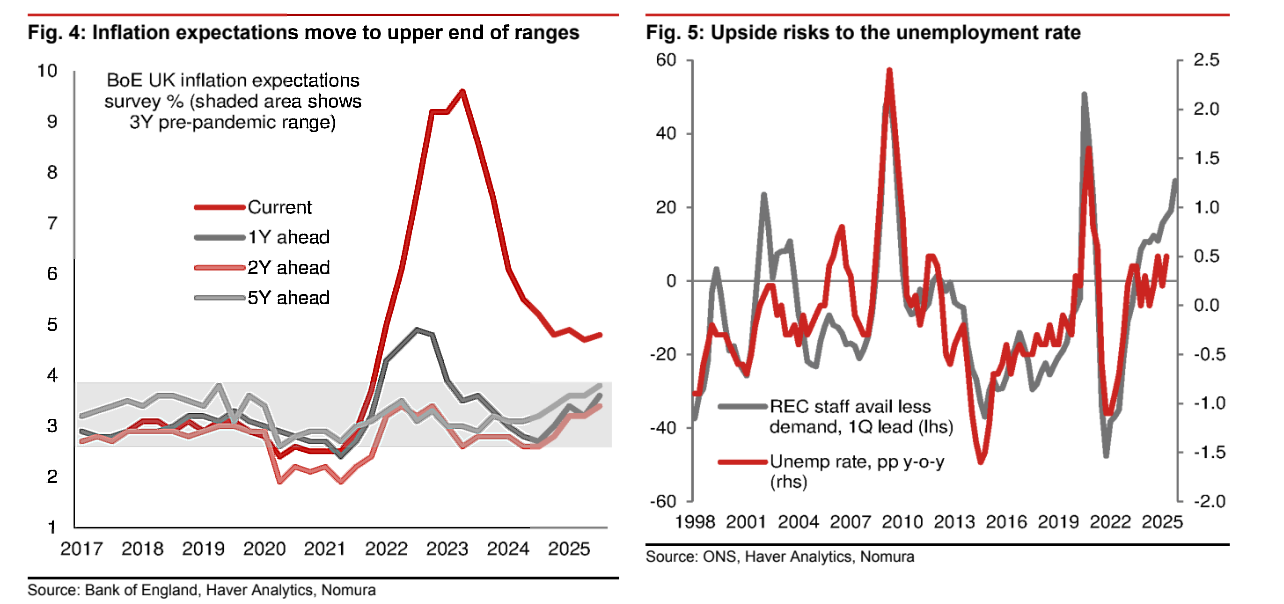

Cette semaine a mis en lumière une tendance préoccupante : une hausse notable des anticipations d’inflation. L’enquête Ipsos de la Banque d’Angleterre a enregistré une progression des anticipations d’inflation à un, deux et cinq ans, atteignant le haut de la fourchette observée dans les années juste avant la pandémie (voir Figure 4). Dans ce contexte, il convient de rappeler ce que la Banque indiquait dans son Rapport de politique monétaire d’août : « le MPC juge que les risques haussiers entourant les pressions inflationnistes à moyen terme se sont légèrement renforcés… en partie à cause du risque que les anticipations d’inflation influencent la fixation des prix », ce qui pourrait générer une persistance de l’inflation.

Lors de la publication de l’inflation la semaine prochaine, deux éléments seront scrutés de près :

-

L’évolution des prix des services corrigés des variations saisonnières.

-

L’inflation des services hors loyers privés, assainissement, autres transports personnels et billets d’avion (ces derniers ayant fortement augmenté en juillet et pouvant corriger en août).

L’inflation reste ainsi « la dernière pièce du puzzle » pour justifier de nouvelles baisses de taux. Deux publications plus faibles (août et septembre) pourraient aisément justifier une baisse en novembre. À l’inverse, si la dynamique des prix ne ralentit pas, les chances d’un assouplissement en novembre s’amenuiseront.

Les marchés intègrent actuellement seulement 4 points de base (16 % de probabilité) pour une baisse en novembre. Le calendrier budgétaire (26 novembre) complique la donne : trop tardif pour être inclus dans les prévisions de la Banque à sa réunion de novembre. La probabilité d’un resserrement budgétaire à ce moment-là explique pourquoi les marchés estiment plus crédible une baisse en décembre (9 points de base, environ 35 % de probabilité). Pour l’instant, nous anticipons des baisses de 25 pb en novembre et février, mais la politique n’est pas sur une trajectoire prédéfinie. À mesure que les taux se rapprochent du neutre, les décisions dépendront de plus en plus des données économiques.

Des données officielles sur le marché du travail sont également attendues la semaine prochaine. Le marché surveillera particulièrement :

-

la progression du salaire de base dans le secteur privé (+0,3 % m/m attendus),

-

et l’évolution des effectifs salariés (–20 000 attendus).

Le rapport du REC sur l’emploi cette semaine continue d’indiquer un affaiblissement du marché :

-

la demande de personnel est tombée à un creux de six mois,

-

la disponibilité de la main-d’œuvre a atteint son plus haut niveau depuis la pandémie,

-

la pression haussière sur le chômage semble donc plus intense (voir Figure 5).

La croissance salariale, elle, est tombée à son plus bas niveau depuis 2021.

Par ailleurs, le rapport de la BRC sur les ventes de détail en août est resté solide. Le PIB a stagné en juillet (ce qui reste cohérent avec un rythme trimestriel de +0,2 % au T3, inférieur à la moyenne de +0,5 % du premier semestre). Enfin, l’enquête RICS fait état d’une baisse des prix immobiliers, des ventes et de l’intérêt des acheteurs.